🚧 Análisis de inversión: Loma Negra C.I.A.S.A. (LOMA)

Análisis de la empresa líder en la industria del cemento en Argentina, con un excelente retorno sobre el capital y gran potencial de crecimiento.

📌Loma Negra en números

⚪️ Año de fundación: 1926

⚪️ Fundador: Alfredo Fortabat

⚪️ Oficinas: Bv. Cecilia Grierson 355, piso 4, Ciudad Autónoma de Buenos Aires, República Argentina.

⚪️ CEO: Sergio D. Faifman (2016, —)

⚪️ Cantidad empleados: 2.906 (2023)

⚪️ Sector: Materiales

⚪️ Ticker (NYSE / BYMA): LOMA LOMA 0.00%↑

⚪️ Capitalización bursátil: AR$1,75 trillones1 (~US$1,5 billones)

⚪️ Ingresos 2023: AR$422 billones (~US$790 millones)

⚪️ Beta: 1,4

⚪️ P/E: ~20,4x

⚪️ Precio/Valor Libro (P/BV): 2,4x

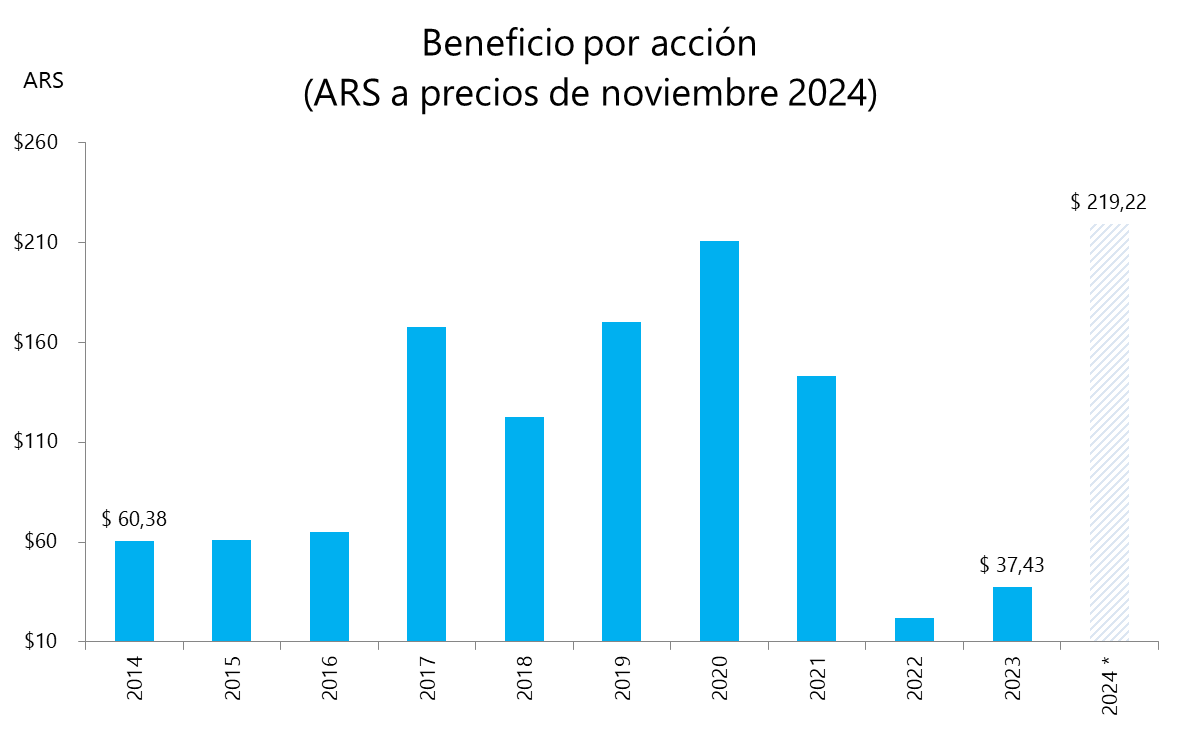

⚪️ EPS: AR$17,6 (2023)

⚪️ Dividend Yield: ~4%

La oferta pública inicial de LOMA tuvo lugar el 1° de noviembre de 2017. Desde entonces la acción a mostrado un comportamiento dispar, subiendo 38 veces en pesos y bajando 20% en dólares.

Loma Negra también forma parte del S&P Merval, el índice bursátil más importante de Argentina.

📄 Historia

➡️ Loma Negra fue fundada en el año 1926, cuando Alfredo Fortabat descubrió la presencia de piedra caliza en una de sus estancias. Una de las ventajas con las que contaba el emprendimiento de Fortabat era la presencia del ferrocarril que, con el tiempo, se convertiría en una parte estratégica de la empresa.

➡️ Loma Negra comenzó a producir cemento en Olavarría, provincia de Buenos Aires, en 1929. En la década de 1950, amplió la capacidad de producción con la incorporación de un nuevo horno e inauguró una nueva planta ubicada en la localidad de Barker, Buenos Aires, llegando a una producción de medio millón de toneladas de cemento por año. Durante la década de 1960 y 1970, Loma continuó con su expansión sumando a su producción una planta ubicada en la provincia de San Juan y, en los años setenta, la planta de Zapala, en la provincia de Neuquén. Posteriormente, en los años ochenta inauguró una nueva planta situada en El Alto, en la provincia de Catamarca.

➡️ En 1992, Loma Negra se consolidaría como líder de la venta de cemento en el país al adquirir “Cemento San Martín” así como una planta de molienda en Paraná, Entre Ríos. Durante ese mismo año, la empresa diversificó su negocio incursionando en actividades complementarias con Cofesur, controlante de Ferrosur Roca, dedicada a la explotación de la red de ferrocarriles de carga. En 1992, Ferrosur Roca resulta adjudicataria de la línea de carga del ferrocarril Roca por el plazo de 30 años. Con esta adquisición, Loma Negra optimizó su red de distribución en la provincia de Buenos Aires conectando plantas y acelerando el flujo constante de materiales, mejorando el servicio al cliente.

➡️ En 1995 Loma Negra fundó Recycomb, una empresa que recicla residuos industriales para luego utilizarlos como combustible en los hornos de cemento. Recycomb comenzó sus operaciones en 1998 con una moderna planta situada en Cañuelas, provincia de Buenos Aires.

➡️ En 1998, Loma Negra firmó un contrato de comercialización con la principal cementera de Uruguay (Administración Nacional de Combustibles, Alcohol y Portland —ANCAP—). Ese mismo año se constituye Cementos del Plata S.A. También adquiere Cemmex, Compañía de Servicios a la Construcción, Decamix y Sermac (Buenos Aires) y Hormigonera del Litoral (Rosario). Estas empresas formaron un grupo hormigonero controlado por Compañía de Servicios a la Construcción que luego comercializarían su producción bajo la marca Lomax. Hoy, Loma opera su negocio de hormigón bajo dicha marca, y está posicionada como la compañía de hormigón líder en el Área Metropolitana de Buenos Aires (AMBA) y la ciudad de Rosario.

➡️ A comienzos de los años 2000, Loma Negra finalizó la construcción de L’Amalí, la planta de cemento más grande y moderna de Sudamérica con una capacidad de producción que ronda las 1,6 millones de toneladas anuales de clinker, situada a unos 5 km de la planta de Olavarría. En 2000 se inaugura LomaSer, el primer supercentro logístico del país, ubicada a unos 50 km de la ciudad de Buenos Aires. Tanto L’Amalí como LomaSer están conectadas a través de la línea de ferrocarril Ferrosur Roca y se complementan entre sí con el objetivo de ofrecer una mejor atención al AMBA y la ciudad de Buenos Aires, el mercado más importante de Argentina en términos de consumo de cemento.

➡️ En julio de 2005, Loma Negra fue vendida al Grupo brasilero InterCement. Desde ese entonces, Loma ha invertido en varios proyectos que le han permitido ampliar la producción y ganar eficiencia y competitividad. Por ejemplo, con el fin de diversificar su matriz energética, se invirtió en combustibles alternativos (coque de petróleo), posibilitando que los hornos funcionen todo el año con ese combustible, de ser necesario, en reemplazo del gas natural.

➡️ En 2009, Loma Negra adquirió “La Preferida de Olavarría”, una cantera de trituración de piedra que le permitió entrar al mercado de la construcción. La Preferida se fusionó con Loma Negra en 2015.

➡️ En 2012, Loma Negra adquirió el 35% de las acciones en circulación de Yguazú Cementos, una cementera paraguaya, a Votorantim Cimentos. Asimismo, en 2016, compró otro 16% más de las acciones a InterCement Brasil, adquiriendo así el control de Yguazú Cementos con una participación del 51%. Sin embargo, el 21 de agosto de 2020, Loma decidió vender toda su participación en Yguazú Cementos al accionista local.

➡️ En 2017, en el aniversario número 90 desde su fundación, Loma Negra lanzó su oferta pública inicial (IPO) de forma simultánea en la bolsa de EE. UU. (NYSE) y en Argentina (BYMA).

➡️ En 2021, Loma Negra inauguró la segunda línea de producción integrada de la planta L’Amalí en Olavarría. La ampliación que demandó una inversión aproximada de US$300 millones permitió incrementar un 40% la capacidad de producción y potenciar la economía circular a través de la adopción de políticas de sostenibilidad que cumplen con las directrices ambientales internacionales en cuanto al cuidado del medio ambiente.

👩🏫 Directiva y estructura societaria

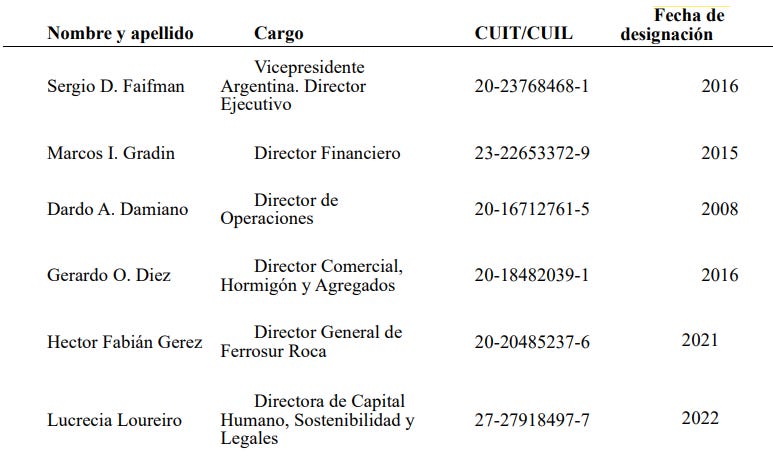

Según el estatuto de Loma, el Directorio se compone de un mínimo de 3 y un máximo de 14 miembros. Los mismos son elegidos en las asambleas generales de accionistas por el plazo de un ejercicio y pueden ser reelegidos.

La siguiente tabla enumera los miembros del Directorio designados por la asamblea del 25 de abril de 2024:

La siguiente tabla muestra las personas que conforman el management de la empresa, responsables de ejecutar las decisiones del Directorio y de llevar a cabo la administración diaria dentro del alcance de sus respectivas capacidades.

⚪️ Sergio Damián Faifman. CEO y Vicepresidente del Directorio.

➡️ Faifman es el CEO de Loma Negra desde noviembre de 2016. Además, también es presidente de los directorios de Ferrosur Roca, Cofesur y Recycomb y Vicepresidente de Loma Negra. Ocupa el cargo de vicepresidente segundo de la Federación Interamericana de Cemento (FICEM) que a su vez es miembro de GCCA (Global Cement and Concrete Association). Asimismo, es miembro del consejo de administración y miembro del comité de estrategia y finanzas de InterCement Brasil. En mayo de 2019, Faifman fue designado como Vicepresidente de la Asociación de Fabricantes de Cementos Portland (AFCP) y del Instituto Argentino del Cemento Portland (ICPA). Faifman se incorporó a Loma Negra en noviembre de 1994 y desde entonces se ha desempeñado en diferentes cargos, entre ellos se pueden nombrar el de director de logística y abastecimiento (jun/2015—nov/2016) y director financiero (CFO) entre agosto de 2012 y junio de 2015. También se ha desempeñado como controller corporativo en InterCement Brasil entre septiembre de 2010 y agosto de 2012 y como controller y gerente de impuestos en Loma Negra entre mayo de 2006 y septiembre de 2010. Faifman se graduó como Contador Público en la Universidad de Buenos Aires en 1997 y obtuvo un MBA de la Universidad del CEMA en 2002.

⚪️ Marcos Isabelino Gradin. Director Financiero (CFO).

Gradin se desempeña como director financiero (CFO) desde septiembre de 2015. Actualmente también participa en los directorios de Ferrosur Roca, Cofesur y Recycomb. Fue CFO de Cimpor España y Portugal entre enero de 2013 y agosto de 2015. Se incorporó a Loma Negra en 1998, habiendo ocupado diferentes cargos ejecutivos dentro de la empresa, entre ellos el de gerente de finanzas entre junio de 2006 y enero de 2013 y jefe de operaciones financieras entre enero de 1998 y junio de 2016. Gradin se graduó como Licenciado en Administración en la Pontificia Universidad Católica Argentina (UCA) en 1995. También obtuvo un master en Finanzas Corporativas en la Universidad del CEMA en el año 2000.

⚪️ Ariel Damiano. Director de Operaciones.

Damiano se desempeña como director de operaciones desde marzo de 2008 y es responsable del área de ingeniería, tecnología, y operaciones y mantenimiento dentro de la empresa. Además, Damiano participa en los directorios de Ferrosur Roca, Cofesur y Recycomb. Desde 1990, ha ocupado diferentes cargos en las plantas industriales. Fue el gerente de planta de las plantas L’Amalí y Ramallo entre mayo de 2006 y marzo de 2008, la planta de Catamarca entre marzo de 2005 y mayo de 2006 y las plantas de Olavarría, Sierras Bayas y Barker entre diciembre de 2002 y febrero de 2005. Damiano se graduó como Técnico Electromecánico en la ENET Nº 1 en 1982 y como Ingeniero Mecánico en la Universidad Nacional de La Plata en 1989. Además obtuvo un máster en Administración de Recursos Humanos de la Pontificia Universidad Católica Argentina (UCA) en 2000 y un MBA Ejecutivo de la Escuela de Negocios IAE de la Universidad Austral en 2008.

⚪️ Gerardo Oscar Diez. Director de Comercialización de cemento.

Diez se desempeña como director de comercialización de cemento desde noviembre de 2016, siendo el responsable de la estrategia de marketing y las relaciones comerciales. Actualmente también participa en el directorio de Ferrosur Roca. Diez se incorporó a la Loma Negra en mayo de 1992 y desde entonces ha ocupado varios cargos lo que le permitió acumular más de 25 años de experiencia. Diez obtuvo el título de Contador Público en la Universidad de Buenos Aires (UBA) en 1991 y un MBA de la Universidad Austral en el año 2000.

⚪️ Héctor Fabián Gerez. Director general de Ferrosur Roca.

Gerez ocupa el cargo de director general y vicepresidente de Ferrosur Roca desde octubre de 2021. Anteriormente se desempeñó como gerente de la cadena de suministro y logística de Loma Negra desde 2005 a 2021, que incluía las operaciones en LomaSer. Asimismo, ocupó diferentes cargos dentro del área de cadena de suministro y logística en diferentes jurisdicciones (lavarríOa, Paraná, Cañuelas). Gerez se unió a Loma como un joven profesional en 1996 y forma parte de la empresa hasta el día de hoy. Se graduó como Ingeniero en Electricidad en la Universidad Nacional del Sur de Bahía Blanca y durante los últimos años asistió a varios cursos de desarrollo de negocios y logística.

⚪️ Lucrecia Loureiro. Directora de Capital Humano, sostenibilidad y Legales.

Loureiro ocupa su cargo desde 2022. Anteriormente, fue directora de asuntos legales y corporativos desde marzo de 2021. Loureiro se unió a la empresa en 2011 y, desde entonces, ha ocupado varios cargos en el departamento legal. Cuenta con una amplia experiencia en mercado de capitales, asuntos corporativos, laborales, financieros y comerciales, así como una participación activa en proyectos internacionales de inversión. También está a cargo de la Fundación Loma Negra Para el Desarrollo Sustentable. Además es responsable de los asuntos legales y corporativos de Ferrosur Roca y actualmente es directora suplente de dicha empresa. Se graduó como licenciada en derecho en la Universidad de Buenos Aires en 2005. Completó cursos de posgrado en un programa de maestría en derecho comercial económico en la UCA entre 2008 y 2009 y participó en el programa de intercambio internacional en la Universidad de Tilburg de Holanda en 2009. Durante 2012 y 2013 participó en un programa para el desarrollo de habilidades organizacionales en la Universidad del CEMA. En 2014 formó parte del programa de desafíos de liderazgo de la Universidad de San Andrés. En 2020 participó en un programa ejecutivo de desarrollo en la Universidad Di Tella.

📋 Sueldos

La remuneración en efectivo que cobra cada miembro del management se compone principalmente de un salario base y un bono. El salario base es revisado y ajustado de acuerdo con las fluctuaciones del mercado y el bono, que se paga una vez al año, es determinado en base a los resultados comerciales. La remuneración total en efectivo pagada en 2023 al management de Loma fue de AR$ 2,2 billones, equivalente a AR$361,8 millones por persona.

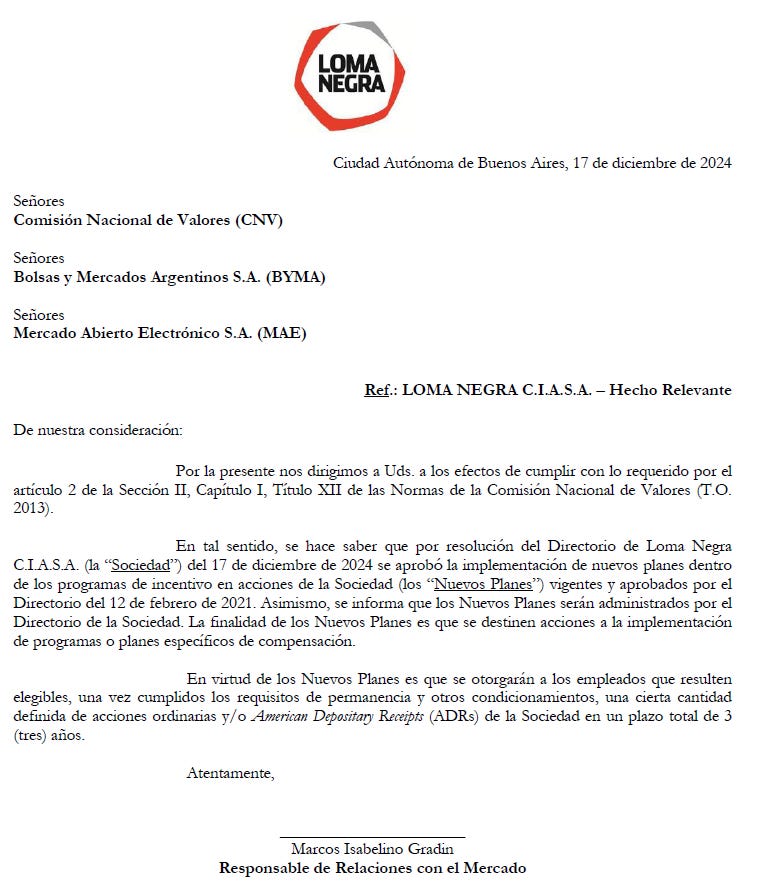

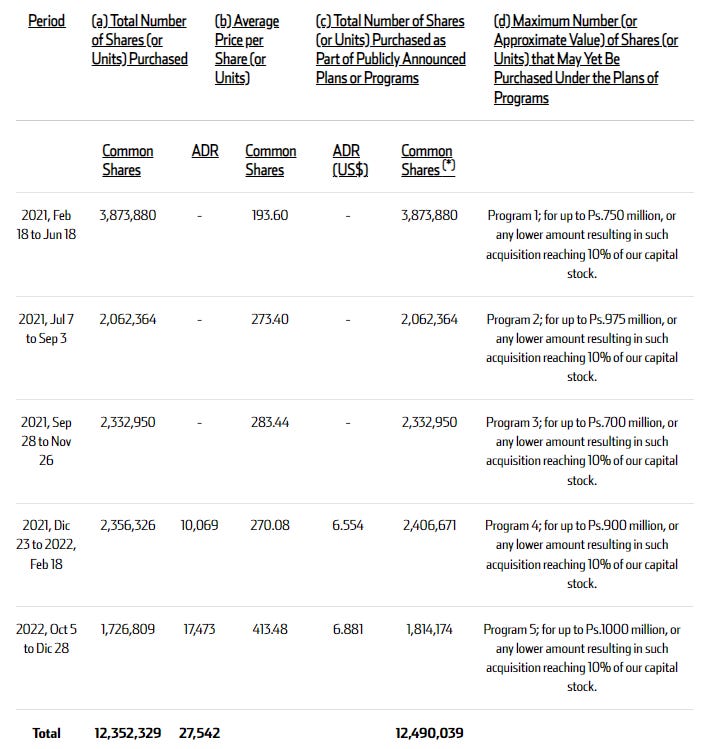

✅ Programa de incentivo basado en acciones

El 12 de febrero de 2021 el Directorio estableció dos planes basados en acciones a largo plazo.

Programa de incentivo en acciones. Es gestionado por el Directorio y es aplicable a todos sus miembros, como así también a directores ejecutivos, superintendentes y/o gerentes.

Beneficios. Consiste en el otorgamiento de acciones ordinarias y/o ADS2 de la empresa.

Fecha de vesteo3 (vesting). La compensación se entrega de forma escalonada de acuerdo con el siguiente cronograma: 33% en el primer año, 33% en el segundo año y 34% en el tercer año.

—> El directorio de Loma puede poner fin al programa en cualquier momento.

Programa de incentivo en acciones sujeto al Retorno Total para el Accionista (Total Shareholder Return). Es gestionado por el Directorio y es aplicable a sus miembros, como así también a directores ejecutivos, superintendentes y/o gerentes.

Beneficios. Consiste en el otorgamiento de acciones ordinarias y/o ADS en un número que se determina en función del Retorno Total para el Accionista (TSR), aunque no se conocen mayores detalles del número ni cómo se calcula.

Fecha de vesteo (vesting). la compensación se reparte en un período máximo de 3 años.

—> Al 18 de marzo de 2024, se habían distribuido 39.974 ADS en base al programa de 2021. Posteriormente, el 17 de diciembre de 2024, el directorio aprobó un nuevo programa de compensación basada en acciones.

➡️ Estructura accionaria de Loma Negra

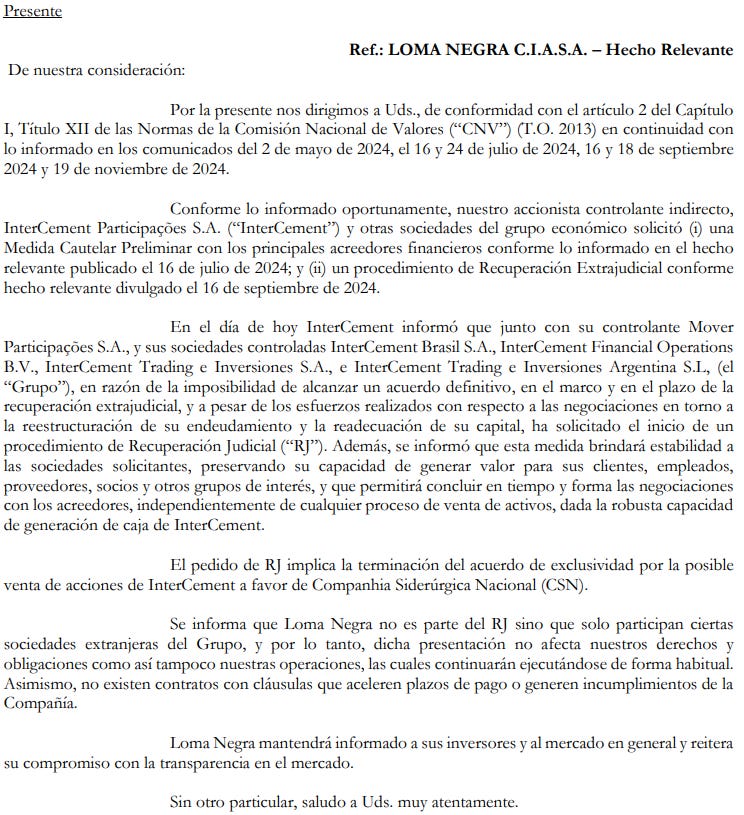

InterCement Trading e Inversiones S.L. es dueña del 52.14% de Loma Negra. El 47.86% restante flota en bolsa, y de este último aproximadamente un 74% se negocia en el NYSE y un 26% en BYMA.

⚠️Un hecho importante a mencionar es que al momento de escribir este análisis, InterCement se encuentra atravesando una situación compleja a nivel financiero, a tal punto que recientemente solicitó un pedido de quiebra en la justicia de Brasil para iniciar un proceso de negociación con sus acreedores. InterCement ha tenido que vender algunas de sus filiales a nivel internacional para recaudar efectivo y hacer frente a sus pasivos. InterCement estuvo negociando la venta Loma Negra durante meses pero al final no se terminó concretando.

Según trascendió en medios locales, uno de los interesados en adquirir Loma Negra era Huaxin Cement, una empresa china a la que InterCement ya le vendió sus filiales en Mozambique y Sudáfrica en junio de 2023. Pero el candidato más firme para hacerse de los activos de la cementera era Companhía Siderúrgica Nacional (CSN), la mayor industria siderúrgica de Brasil, con la que InterCement venía firmado convenios de exclusividad desde hacía meses. El último se extendía hasta el 16 de diciembre de 2024, pero recientemente InterCement solicitó en Brasil el inicio de un procedimiento de recuperación judicial —una suerte de pedido de quiebra— por no haber podido llegar a un acuerdo con los acreedores. Esta solicitud implicó la finalización de los acuerdos de exclusividad entre InterCement y CSN por lo que la cementera, de momento, no se venderá.

🇦🇷 ¿Loma podría volver a capitales Argentinos?

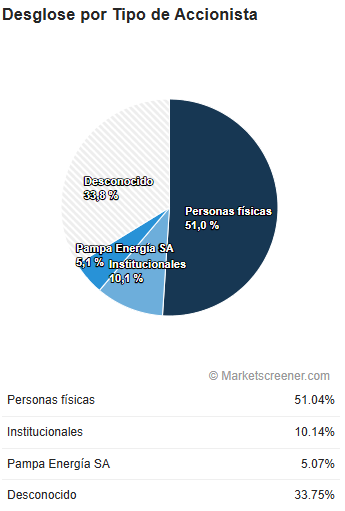

El empresario argentino Marcelo Mindlin también estuvo interesado en la cementera argentina. Según los medios, su intensión era unirse al empresario farmacéutico Daniel Sielecki (con el que Mindlin ya es socio en Transportadora Gas del Sur TGS 0.00%↑), pero finalmente Mindlin se bajó de la carrera para adquirir a Loma. Mindlin actualmente es dueño del 5,2% del paquete accionario de Loma Negra a través de Pampa Energía.

La siguiente tabla muestra las personas físicas y/o jurídicas que tienen una participación mayor al 5% en Loma Negra a abril de 2024.

📝 Modelo de negocio

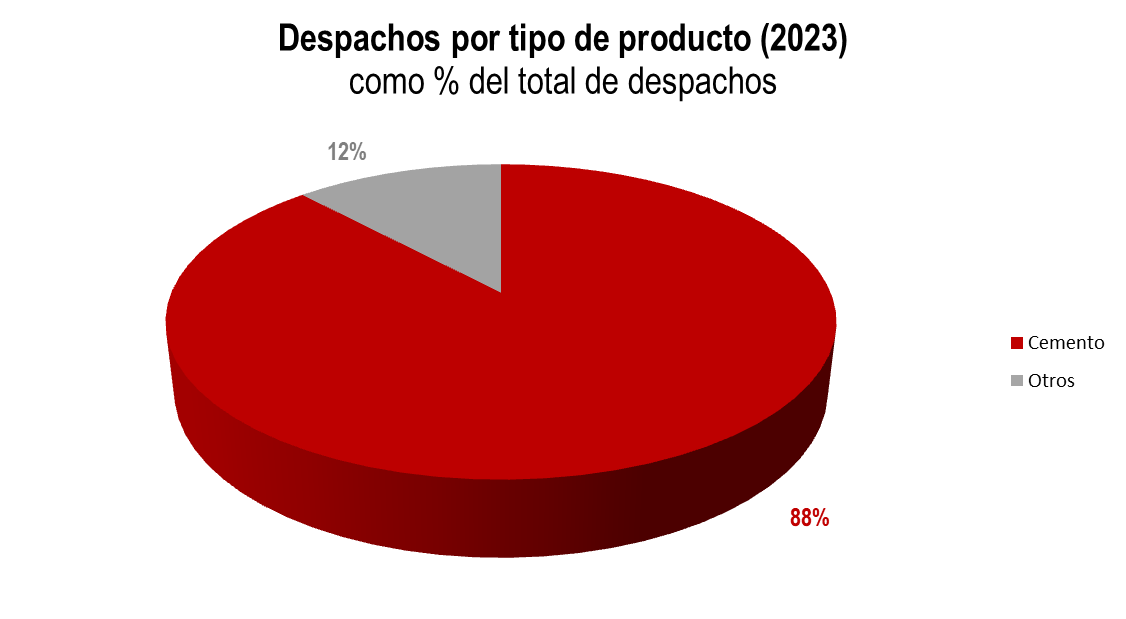

Loma produce cemento compuesto, cemento con filler calcáreo, cemento puzolánico, como así también otros cementos especializados, cemento de albañilería, cal, hormigón y agregados. El cemento representó aproximadamente el 88% y el 87% de los envíos en 2023 y 2022, respectivamente. Sus productos se comercializan principalmente en Argentina.

El cemento se vende a granel y en bolsa, siendo este último representativo de una parte considerable de los despachos (~60% y ~56% de las ventas totales en 2022 y 2023, respectivamente).

Cemento

Bajo la marca que lleva el nombre de la empresa y la marca San Martín —una famosa marca de cemento portland y cemento compuesto—, Loma fabrica 11 tipos distintos de cemento en bolsa y 16 tipos de cemento a granel. Estos productos cumplen con diversos requerimientos y estándares de calidad establecidos en el Instituto IRAM: IRAM-50000:2017, IRAM-50001:2017 e IRAM-50002:2009.

Cemento de albañilería

Loma Negra incursionó en el mercado de cemento de albañilería en 1973, y actualmente lidera el segmento con aproximadamente 1 millón de toneladas seguida por “Hidralit”, de Cementos Avellaneda. Loma comercializa cemento de albañilería a través de la marca “Plasticor” que es muy conocida en Argentina.

Cal

Loma produce dos tipos distintos de cal: cal hidráulica, bajo las marcas “Cacique Plus” y “Cacique Max”; y cal industrial, bajo la marca “Loma Negra Plus”. Generalmente estos productos se utilizan para albañilería genérica, construcción de cimientos, revoques interiores y exteriores, contrapisos interiores y exteriores y estabilización del suelo.

Hormigón y agregados

Loma participa en el mercado de hormigón bajo la marca “Lomax”, la cual ofrece distintos tipos de hormigón. La empresa también comercializa agregados graníticos a través de su planta La Preferida, en Olavarría, a la que se le atribuye aproximadamente el 44% de los agregados que consume Lomax en su producción de hormigón. Lomax ofrece una serie de soluciones muy reconocidas a sus clientes tales como control de calidad, instalaciones in situ y soluciones logísticas, entre otras, las cuales pueden adaptarse a la medida de las necesidades de los clientes.

🔡 ¿Cómo produce el cemento Loma Negra?

Loma utiliza un proceso químico cuidadosamente controlado en la producción del cemento. Todas las plantas utilizan el proceso de producción por la vía seca, incorporando tecnología de punta. A continuación se describen las fases estándar del proceso de producción de cemento, cuyas etapas más importantes son la extracción y transporte de piedra caliza de la cantera, la molienda y homogeneización para lograr que la calidad de la harina de crudo sea uniforme, la clinkerización, la molienda de cemento, el almacenamiento en silos y el embolsado, carga y distribución.

a) Extracción de la materia prima. Se realiza en la cantera con voladuras controladas y utilizando explosivos se extrae la piedra caliza para la fabricación.

b) Transporte. La piedra caliza se carga en camiones volcadores mediante grandes palas y se transporta a la planta de trituración.

c) Trituración primaria. La trituradora principal transforma rocas en piedras pequeñas.

d) Pre-homogeneización de la piedra caliza y la arcilla. Aproximadamente el 90% de la piedra caliza se almacena en un parque donde se realiza la primera homogeneización de la composición química de la piedra. En la trituradora, las rocas de piedra caliza se reducen a fragmentos de unos 10 centímetros aproximadamente. Luego se transporta a la planta de cemento en camiones o cintas transportadoras.

e) Molienda y homogeneización. Las piezas trituradas son luego molidas para producir un polvo denominado “harina de crudo”, debido a que el material tiene una finura similar al de la harina de trigo comercial. Luego, la harina de crudo se envía a un silo de mezclado y luego a un silo de almacenamiento desde donde se la vierte a un precalentador, una serie de ciclones verticales.

f) Combustión de la harina de crudo para producir clinker. La harina de crudo es precalentada antes de ingresar al horno de modo que las reacciones químicas necesarias ocurran de forma más rápida y eficiente. Una parte de la reacción ocurre en el "precalcinador", donde la descomposición química de la piedra caliza generalmente emite el 65% de las emisiones totales, y otra parte en el horno. Posteriormente, la harina precalcinada ingresa al horno donde se agrega combustible para alcanzar temperaturas de hasta 1.450 °C. El calor intenso provoca reacciones químicas y físicas que funden parcialmente la harina para formar una mezcla de silicatos de calcio y otros silicatos, a la que se denomina “clinker”.

g) Enfriamiento y molienda final de clinker para producir cemento. Desde el horno, el clinker caliente cae en el enfriador donde se reduce su temperatura a aproximadamente 200 °C mediante un gran caudal de aire fresco para mantener sus propiedades. Luego, con la incorporación, en menor proporción, de otros materiales como yeso, escoria, caliza, etc., se ingresa el clínker en un molino obteniéndose los distintos tipos de cemento de acuerdo con las normas vigentes (IRAM).

h) Almacenamiento en silos de cemento. El producto final se homogeneiza y almacena en silos de cemento desde donde se lo despacha a una estación de embolsado para el cemento en bolsa o a un camión silo.

i) Despacho de cemento. El cemento se despacha a granel o en bolsas de papel que se apilan en pallets.

🏗 La industria del cemento

Generalidades

El cemento es el principal material de construcción en la preparación de hormigón y se utiliza tanto en obras públicas como en la construcción residencial y no residencial. Como vimos, el cemento se elabora a partir de piedra caliza calcinada que se muele, se homogeneiza y se mezcla con diferentes materiales tales como la arcilla y la arena a fin de obtener el nivel deseado de propiedades adhesivas y cohesivas al mezclarlo con agua. La mezcla de cemento que se usa con mayor frecuencia es el cemento portland, que combina áridos y agua. Debido a su bajo valor en relación con su peso, no es económicamente eficiente transportarlo a largas distancias, por lo que es indispensable contar con una red de plantas cercana a los clientes

El hormigón es el material sintético más utilizado en el mundo, formado por una combinación de cemento y otros materiales tales como agregados gruesos, arena y aditivos. Dada su resistencia a la tracción, la presión, la durabilidad, tiempos de fraguado, la facilidad de colocación y trabajabilidad bajo diversas condiciones climáticas y de construcción, es utilizado ampliamente en proyectos de infraestructura incluidos pavimentos, caminos y puentes. La mezcla con agua produce una reacción química que endurece el hormigón, generando una forma permanente de piedra artificial.

⚙️ Características claves del mercado del cemento

A pesar de que la industria del cemento y el hormigón pueden presentar cierta variación entre distintas geografías, por lo general las siguientes características se encuentran en la mayoría de los mercados:

⏺ Altas barreras de entrada. La naturaleza de capital intensivo del proceso de producción de las plantas, el tiempo considerable necesario para construir una nueva planta, los desafíos en la obtención de acceso a las materias primas y de concesiones mineras así como las dificultades para obtener permisos y aprobaciones ambientales, limitan la posibilidad de que nuevos competidores entren al mercado.

⏺ Baja elasticidad de precios. Se da en parte por la ausencia de productos sustitutos competitivos y por el aporte relativamente bajo del cemento a los costos generales de la construcción.

⏺ Ciclicidad. La demanda de cemento depende de los niveles de la actividad de la construcción y de los gastos en infraestructura, que están altamente correlacionados con el entorno macroeconómico.

⏺ Oligopolio. La producción de cemento en un determinado mercado suele estar concentrada en pocas empresas.

🛠 Características claves del proceso de producción del cemento

▶️ Las plantas de cemento por lo general se encuentran adyacentes a las canteras de piedra caliza. La proximidad a la fuente de materias primas, en particular la piedra caliza, reduce los costos de producción al acortar la distancia a la planta.

▶️ Uso intensivo de energía. Se necesita una gran cantidad de energía obtenida de la combustión de gas, coque de petróleo u otras fuentes de combustible a fin de calentar los hornos utilizados en la producción de clinker.

▶️ Naturaleza perecedera y elevado peso en relación a su valor unitario, lo que se traduce en costos significativos de transporte. Por esta razón las productoras de cemento tienden a concentrarse en las cercanías de sus clientes.

🔨 La industria del cemento a nivel mundial

Los mayores mercados de cemento del mundo son Asia, Europa Occidental y Estados Unidos. Sin embargo, se estima que el mayor crecimiento provendrá de regiones emergentes como América Latina. A medida que estos países continúen industrializándose, el consumo de cemento tendrá a crecer, junto con el aumento del ingreso per cápita y mayores erogaciones en obras públicas y de vivienda.

A lo largo de los últimos 10 años, la producción mundial de cemento ha aumentado desde aproximadamente 2.600 millones de toneladas hasta las 4.200 millones de toneladas por año. Según un reporte del Informe Mundial sobre el Cemento con datos que se remontan a 2016, Argentina se ubica en el puesto 34° como productor de cemento a nivel mundial con una participación de aproximadamente el 0,3% del total, mientras que China, el líder a nivel global, tuvo una participación de 57,6%.

La siguiente tabla muestra la capacidad de producción de los principales productores a nivel mundial, excluyendo a China:

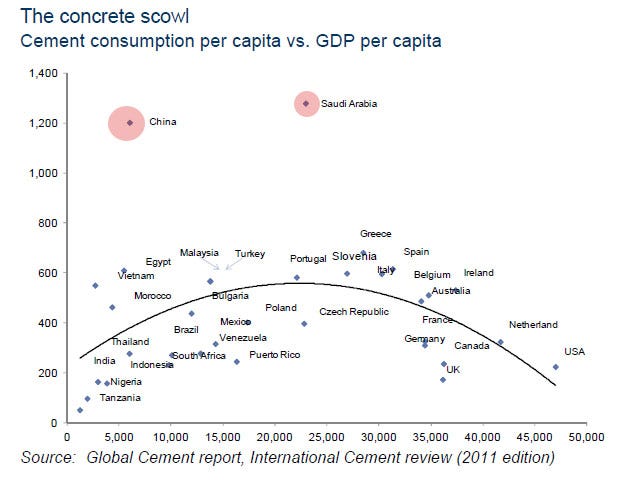

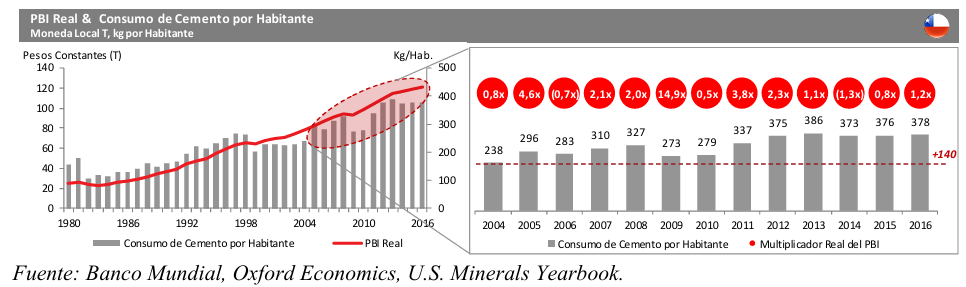

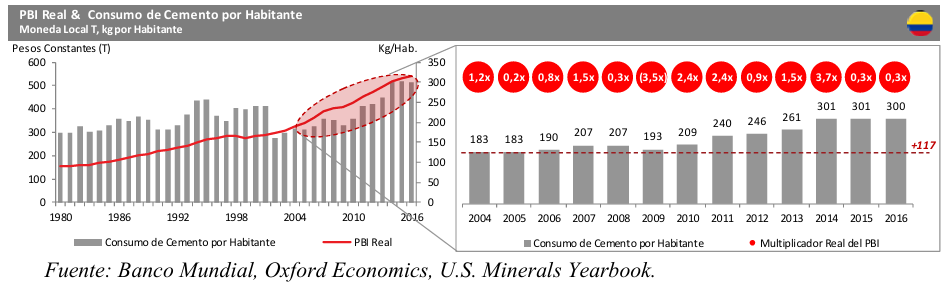

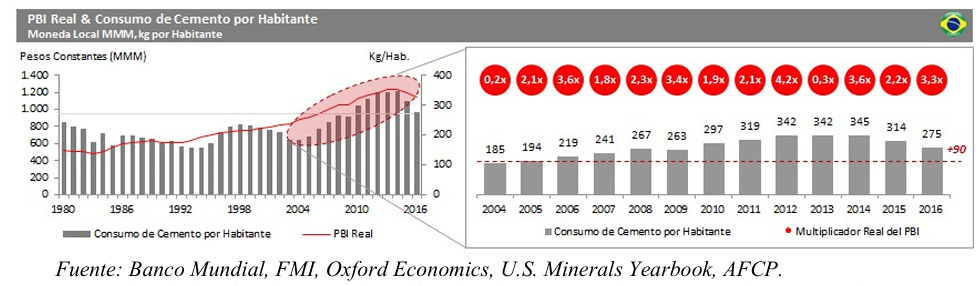

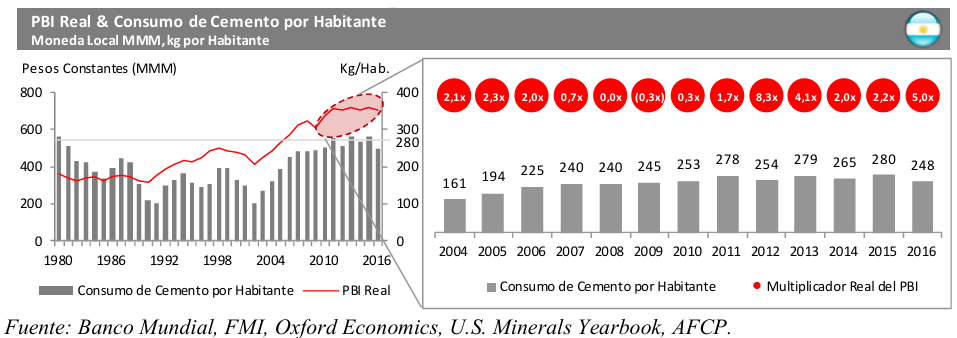

🚧 El consumo de cemento y el crecimiento económico

Históricamente, la industria del cemento a nivel global ha exhibido una fuerte correlación positiva con el crecimiento del PBI y la actividad económica, tal como se muestra en el siguiente gráfico:

Una medida importante para el estudio del mercado del cemento es el consumo per cápita. En este sentido, los países varían ampliamente de acuerdo a su nivel de desarrollo económico y la importancia de la industria de la construcción en sus economías.

La siguiente tabla muestra el consumo de cemento per cápita de países de América Latina y China en 2016:

📊 Capacidad instalada, plantas y volumen de producción, canteras, red de distribución

La capacidad instalada total anual, en base a una producción de 365 días, se ubica en 12,1 millones en el caso del cemento, 1,3 millones de m3 en hormigón, 2,2 millones de toneladas en áridos y 0,5 millones de toneladas en el caso de cal.

El volumen de producción consolidado de cemento, cemento de albañilería y cal alcanzó las 6,3 millones de toneladas en el ejercicio 2023, es decir, en ese año Loma produjo el equivalente al 52% de su capacidad total instalada, un número que resulta bastante bajo y debería ser más elevado a futuro.

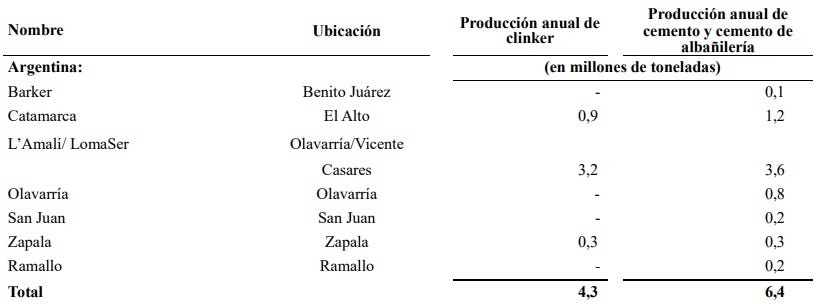

El siguiente cuadro indica la producción de clinker y cemento del año 2023 segregado por planta:

Este gráfico muestra la misma información anterior pero agrega los años 2021 y 2022 de forma comparativa:

🌋 Ubicación de las plantas de Loma Negra

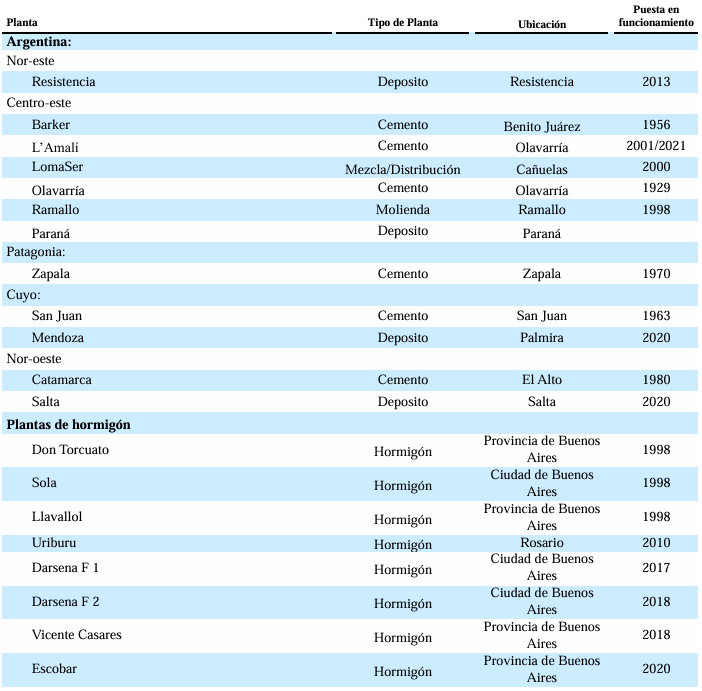

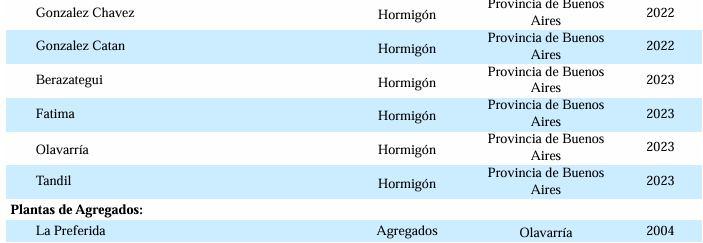

Al 31 de diciembre de 2023, Loma tenía 7 plantas de producción de cemento en Argentina: Barker, Catamarca, L’Amalí/LomaSer, Olavarría, Ramallo, San Juan y Zapala, 14 plantas de hormigón bajo la marca Lomax y una planta de agregados graníticos.

El siguiente cuadro contiene información sobre las plantas de producción en Argentina al 31 de diciembre de 2023:

El siguiente mapa ilustra la ubicación de las plantas:

➡️ Barker

La planta de Barker comenzó a operar en 1956 y está situada en la ciudad de Benito Juárez, provincia de Buenos Aires. Actualmente tiene una capacidad de producción anual de cemento y filler —el cual LomaSer utiliza para mezclar cemento— de unos 1,3 millones y utiliza un horno de proceso por vía seca.

➡️ Catamarca

La planta de Catamarca comenzó a operar en 1980. Está ubicada en la ciudad de El Alto, provincia de Catamarca. Tiene una capacidad de producción anual instalada de 2,2 millones de toneladas de cemento y utiliza un horno de proceso por vía seca. La planta tiene una moderna tecnología de automatización y está equipada con un equipo de precalentamiento. También cuenta con sistemas de control de calidad automatizados que mejoran la confiabilidad de sus productos terminados.

La planta de Catamarca abastece a la provincia de Catamarca y a la región Central y Noroeste de Argentina.

➡️ Olavarría

La planta de Olavarría comenzó a operar en 1929 y está situada en la ciudad de Olavarría, provincia de Buenos Aires. Actualmente cuenta con dos hornos activos de proceso por vía seca con una capacidad de producción de aproximadamente 0,4 millones de toneladas de cal, y un segundo horno con una capacidad de producción instalada de 1 millón de toneladas de clinker al año y 1,6 millones de toneladas de cemento al año.

La planta de Olavarría abastece principalmente la región de Buenos Aires, junto con otras regiones.

➡️ L’Amalí

La planta L’Amalí está ubicada aproximadamente a 5 km de la planta de Olavarría, donde se encuentra la mayor reserva de piedra caliza de Loma Negra. Está conectada estratégicamente con la línea de transporte de carga Ferrosur Roca y se encuentra situada a cercanías del centro de distribución LomaSer. Comenzó a operar en agosto de 2001 y posee una capacidad instalada de producción anual de aproximadamente 3,8 millones de toneladas de clinker y aproximadamente 6 millones de toneladas de cemento. La planta cumple con los estándares más exigentes en materia de tecnología de producción de cemento así como también con los requisitos ambientales aplicables.

En diciembre de 2021, Loma inauguró la segunda línea de la planta la cual demandó una inversión aproximada de más de US$300 millones. Esta ampliación le permitió aumentar la capacidad de la planta en un 40% sumando aproximadamente 2,7 millones de toneladas anuales, transformándola en la planta de cemento de mayor envergadura de Argentina y en una de las más grandes de América Latina en términos de capacidad instalada de producción de cemento anual. L’Amalí utiliza gas natural y combustibles sólidos dentro del ciclo productivo, además de los combustibles alternativos provenientes de Recycomb.

La planta cuenta con un equipo móvil para extraer y triturar la piedra caliza proveniente de una cantera ubicada en sus cercanías, la cual está conectada a la planta a través de un sistema de cinta transportadora. L’Amalí tiene dos hornos para producir clinker con una capacidad diaria de aproximadamente 12.000 toneladas, además de capacidad disponible para la producción, almacenamiento y carga a granel de cemento.

La planta produce cemento a granel y en sacos. Esta última se envasa en la nueva planta de envasado que cuenta con dos líneas de producción con una capacidad de 4.500 bolsas por hora cada una. También produce cemento base que utiliza LomaSer como materia prima para la producción de cemento y clinker que utilizan sus otras plantas de cemento.

➡️ Ramallo

La planta de Ramallo se inauguró en 1998 y está ubicada en la ciudad de Ramallo, provincia de Buenos Aires. Produce cemento y también muele la escoria que utiliza LomaSer, la cual Loma Negra adquiere de Siderar S.A.I.C., la empresa siderúrgica más importante de Argentina ubicada cerca de esta planta. La planta de Ramallo tiene una capacidad de producción anual instalada de cemento de 0,4 millones de toneladas y abastece a la zona norte de la provincia de Buenos Aires y a la provincia de Santa Fe.

➡️ San Juan

La planta de San Juan comenzó a operar en 1963 y está ubicada en la ciudad de Rivadavia, provincia de San Juan. Tiene una capacidad de producción anual instalada de cemento de aproximadamente 0,2 millones de toneladas y utiliza un horno de proceso por vía seca. En 1993, se agregó una nueva instalación para permitirle el almacenamiento y procesamiento de carbón, capacitándola para operar con gas natural o con una combinación de gas natural, fuel oil y carbón, junto con combustibles líquidos alternativos. La planta de San Juan abastece a la provincia de San Juan y a la zona de Cuyo.

➡️ Zapala

La planta de Zapala comenzó a operar en 1970 y está situada en Zapala, provincia de Neuquén. Tiene un horno de proceso por vía seca, con una capacidad de producción anual instalada de cemento de 0,4 millones de toneladas y una capacidad de producción anual instalada de clinker de aproximadamente 0,2 millones de toneladas. Está equipada con un equipo de molino prensa de rodillos tipo rueda de bajo consumo de energía que se utiliza para moler el clinker antes de que ingrese en el proceso de producción.

La planta de Zapala abastece a las provincias de Neuquén y Río Negro y exporta menos de 2% de su cemento al sur de Chile. También se beneficia del desarrollo que está teniendo la zona con la formación Vaca Muerta y los parques eólicos.

➡️ La Preferida

Loma ingresó al mercado de agregados en Argentina con la adquisición de “La Preferida de Olavarría” en 2009, ubicada en la Ciudad de Olavarría, Provincia de Buenos Aires. En 2018 comenzó a funcionar una nueva trituradora. La Preferida tiene una capacidad de producción total anual de 2,2 millones de toneladas.

Con la Preferida, Loma vende agregados graníticos la cual es responsable de aproximadamente el 44% de los agregados consumidos por Lomax en la producción de hormigón.

Red de distribución y logística

Además de las plantas, Loma Negra cuenta con una red logística y distribución estratégicamente ubicada que le permite tener ciertas ventajas frente a sus competidores, como costos de flete más bajos y menores tiempos de entrega. LomaSer y Ferrosur Roca son dos actores claves que forman parte de esta red tan importante para Loma, y por eso las repasemos a continuación.

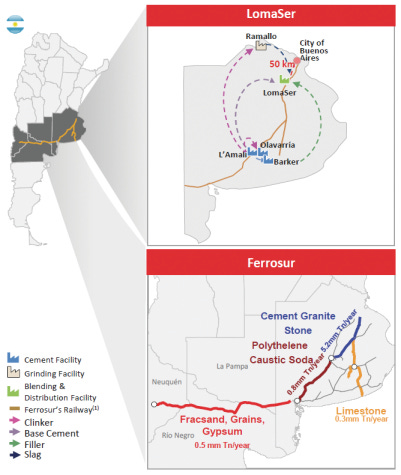

👷 LomaSer

LomaSer es un centro de mezcla de cemento y de distribución y logística de Loma Negra que inició sus operaciones en el año 2000. Está ubicada aproximadamente a 50 km de la Ciudad de Buenos Aires y se encuentra conectada con las plantas de producción de Loma Negra en la provincia de Buenos Aires —el principal mercado de cemento de Argentina con casi el 41% del total consumido a nivel nacional— a través del ferrocarril de carga Ferrosur Roca.

Gracias a su ubicación y su capacidad de mezcla y embolsado, LomaSer tiene la capacidad de entregar cemento en bolsas o a granel en el AMBA dentro de las 24 horas de realizado el pedido y a costos muy competitivos.

LomaSer recibe cemento base, filler y escoria de las plantas L’Amalí, Barker y Ramallo, respectivamente, y tiene la capacidad de mezclar el cemento in situ. Estos materiales se almacenan en un silo multicelda que cuenta con una capacidad de 28.000 toneladas, aunque también se pueden almacenar 8.000 toneladas de cemento embolsado. El silo alimenta a una mezcladora que tiene una capacidad de producción anual instalada de cemento de aproximadamente 2,2 millones de toneladas.

El mapa a continuación muestra la ubicación y conexiones entre las instalaciones de LomaSer y la red ferroviaria de carga del Ferrosur Roca.

El centro de distribución LomaSer tiene una planta de producción flexible que permite alternar la producción rápidamente de un tipo de cemento a otro. La capacidad de personalizar la mezcla según las características de cada adición permite producir cemento de calidad superior al tiempo que optimiza la maximización de adiciones. LomaSer opera más del 35% de los despachos totales de cemento en Argentina, despachando cemento en bolsas o a granel según las necesidades del cliente.

🚂 Ferrosur Roca

Loma Negra posee el 100% de las acciones de Cofesur, empresa que resultó adjudicataria de la concesión otorgada por el Estado Nacional en 1993 para operar la red de ferrocarriles de carga de la Línea Roca, a excepción de los tramos urbanos del AMBA. A su vez, Cofesur es dueño del 80% de las acciones de Ferrosur Roca, mientras que un 16% le pertenece a Gobierno Nacional y el 4% restante a los trabajadores del ferrocarril, a través de un fideicomiso creado a tal fin. Así que, al comprar acciones de Loma Negra indirectamente estamos participando de los beneficios de una empresa ferroviaria de carga, un sector que a Warren Buffet le gusta mucho, y buenas razones no le faltan. De hecho, Berkshire Hathaway es dueña de Burlington Northern & Santa Fe (BNSF), el mayor de los seis principales sistemas ferroviarios de EE. UU.

Si bien no es el objetivo principal del análisis, vamos a repasar un poco más en detalle algunos hechos y números importantes de Ferrosur.

🔙 Concesión y antecedentes

Hay que tener en cuenta que las operaciones de transporte de carga ferroviaria se desarrollan en un entorno regulado por el Gobierno Nacional. Además las concesiones están sujetas a la rescisión anticipada en determinadas circunstancias, incluida la decisión de las autoridades nacionales de volver a asumir el control del servicio o de rescindir la concesión debido a un incumplimiento.

Ferrosur Roca obtuvo la concesión de la Línea Roca —con excepción del corredor Altamirano-Miramar y los tramos urbanos— el 11 de marzo de 1993 a través del Decreto 2681/92. El plazo de duración de la concesión fue de 30 años y preveía la posibilidad de una prórroga de 10 años adicionales.

El Estado Nacional emitió una serie de regulaciones con el objetivo de que la red ferroviaria nacional se base en una modalidad mixta que funcione mediante un sistema de operadores públicos y privados de carga, donde el Estado administraría la infraestructura y controlaría la inversión correspondiente, permitiendo de esta manera que cualquier operador ferroviario registrado pueda brindar servicios ferroviarios independientemente de quién tenga la propiedad o posesión de las instalaciones del punto de carga o destino. Debido a esta decisión del Estado Nacional de finalizar el esquema de concesiones existentes y reemplazarlos por un esquema de acceso abierto, la mencionada concesión citada anteriormente finalizaba en marzo de 2023. Sin embargo, posteriormente el Ministerio de Transporte publicó diversas resoluciones prorrogando por un período de 18 meses la concesión otorgada a Ferrosur Roca (Resolución 960/22), en virtud de la cual el plazo de concesión se ha extendido por segunda vez hasta septiembre de 2025.

Con fecha 13 de junio de 2024 y mediante los Decretos 525/24 y 526/24, el Estado Nacional dictó la emergencia pública en materia ferroviaria por un período de 24 meses. Esta medida tuvo como objetivo "resguardar la seguridad operativa de la prestación del servicio de transporte ferroviario de cargas y pasajeros".

El 8 de julio de 2024 se publicó en el Boletín Oficial la Ley 27.742, denominada “Ley Bases”, que habilita al Poder Ejecutivo Nacional a licitar nuevas concesiones incluido el sistema ferroviario.

Teniendo en cuenta lo establecido por la Resolución 960/22, Loma Negra ha realizado sus evaluaciones de los escenarios de negocio posibles, considerando asimismo que su intención es continuar prestando servicio como operador de la red ferroviaria. El Directorio de Loma Negra entiende que la intención del Estado Nacional es priorizar la continuidad de los actuales operadores para cada uno de los servicios y negocios existentes, garantizando así el mejor aprovechamiento de la experiencia privada.

Ferrosur y su importancia en las operaciones de Loma Negra

Ferrosur ocupa un papel clave en las actividades de Loma Negra ya que ofrece ciertas ventajas en cuanto a costos y logística. Su red se extiende desde el centro y sur de la provincia de Buenos Aires hasta el norte de Río Negro y Neuquén y le permite a Loma Negra unir 5 plantas de producción (Olavarría, Barker, Ramallo, Zapala y L’Amalí) con los centros de distribución LomaSer, Sola y Bullrich, situados cerca de las principales zonas de consumo de cemento del país. La red de Ferrosur también ofrece acceso a los puertos de Buenos Aires, Dock Sud, La Plata, Quequén y Bahía Blanca, además de estar conectada con el yacimiento de gas y petróleo de Vaca Muerta.

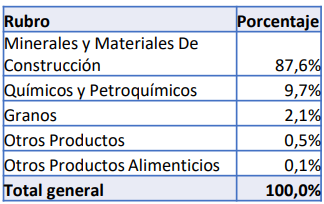

El 55% del volumen transportado por Ferrosur son productos propios de Loma Negra. La red también es explotada por terceros (generalmente empresas mineras y químicas) a quienes se les cobra una tarifa de traslado. De la distancia total aproximada de 3.100 km de líneas, actualmente se encuentran operativas unos 2.000 km. La principal mercadería transportada son minerales y materiales de construcción como agregados graníticos y cemento, rubro que en 2023 concentró el 87,6% del total de la mercadería transportada, además de polietileno, soda cáustica, cereales, arena de fractura (fracsand) utilizada en la industria petrolera, fertilizantes, clinker, bobinas de acero, yeso, alimentos balanceados para la industria avícola, pasta de celulosa, troncos y productos de consumo masivo como bebidas, conservas y artículos no perecederos.

Además, a través de Ferrosur, Loma Negra transporta:

➡️ El 85% de las materias primas utilizadas por el centro logístico LomaSer, que representa aproximadamente el 40% de las ventas de Loma Negra.

➡️ El 95% de los áridos consumidos en las plantas de hormigón de Lomax del Gran Buenos Aires.

➡️ El 60% de la producción de La Preferida Olavarría.

➡️ El 60% del yeso utilizado en las plantas de Loma Negra en Olavarría.

Detalles operativos de Ferrosur

De acuerdo con el informe anual de la Comisión Nacional de Regulación del Transporte (CNRT), en 2023 Ferrosur transportó 4,2 millones de toneladas. Considerando que en ese año el total transportado a nivel Nacional ascendió a 18,7 millones, la cifra representa una cuota de mercado del 22,4%. La distancia media recorrida fue 367 km y el tráfico llegó a los 1.541.176.863 ton/km4, con una tarifa media de ARS 75,01 por ton/km (a valores de noviembre 2024), la más alta entre todos los participantes del transporte de carga ferroviario, que desarrollamos brevemente a continuación.

El transporte ferroviario de carga en Argentina está dominado básicamente por 6 operadores, 3 privados y 3 públicos. Los privados, entre los que se encuentra Ferrosur Roca, concentran aproximadamente el 61,9% de mercado, aunque en 2016 llegaron a acaparar el 86,7% (ver imagen debajo). Nuevo Central Argentino (NCA), propiedad de Aceitera General Deheza (AGD) y que transporta principalmente granos y productos agroindustriales, es el que históricamente concentró la mayor cuota de mercado con una participación que llegó al 25,1% en 2023 (40,2% en 2016), seguido por el ya mencionado 22,4% de Ferrosur Roca y Ferroexpreso Pampeano (FEPSA), propiedad del grupo Techint, con el 14,4%. El resto del mercado lo completan otras 3 empresas: Belgrano Cargas, San Martín y General Urquiza. Las 3 son líneas de Trenes Argentinos Cargas, una empresa pública que el Gobierno busca privatizar.

Volviendo a la importancia de Ferrosur en las operaciones de Loma Negra, la conexión estratégica que ofrece la línea de carga entre 5 plantas en Buenos Aires y centros de distribución ubicados cerca de las principales zonas de consumo de cemento le permite a Loma reducir significativamente el costo de flete, optimizar los tiempos de entrega y mejorar aún más su posición competitiva. A grandes distancias, el transporte ferroviario es un método de transporte más rentable, eficiente y amigable con el medio ambiente en comparación con el camión porque reduce el consumo de combustible, ayuda a disminuir el tráfico en las rutas (un tren equivale a 75 camiones) y emite menos CO2 (un tren emite casi un 80% menos de CO2 que un camión).

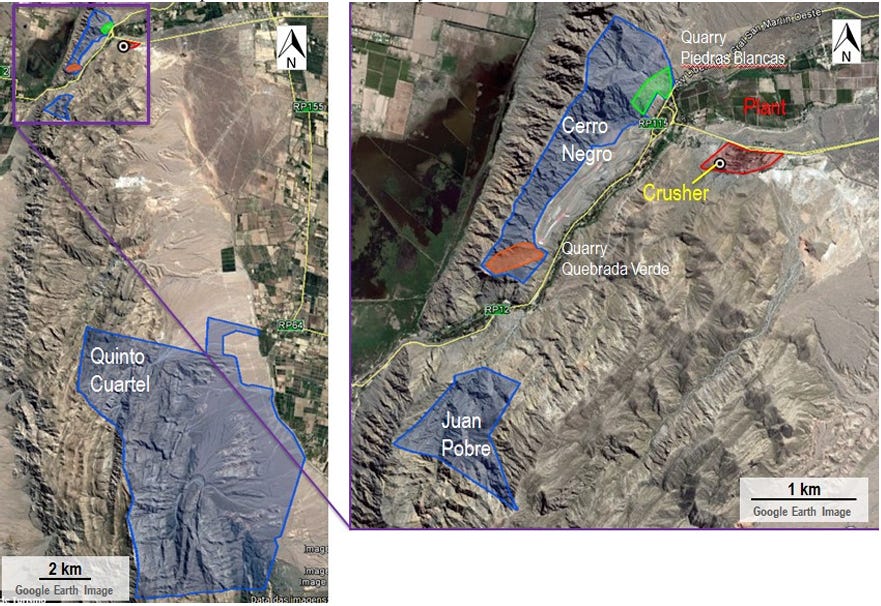

🗺 Ubicación de las principales minas de piedra caliza y piedra granítica de Loma Negra

El siguiente mapa muestra la ubicación geográfica de las principales canteras de piedra caliza y piedra granítica de la cementera:

Localización y medios de acceso a las canteras

⏺ Catamarca

⏺ San Juan

⏺ Zapala

⏺ Barker

⏺ Olavarría y L’Amalí

⛰ Reservas minerales

Loma es dueña y opera de manera exclusiva sus canteras de piedra caliza, la principal materia prima para producir el cemento. Para mantener aún más su competitividad en cuanto a costos, la empresa extrae casi todos sus recursos minerales de sus canteras mediante la utilización servicios de terceros o equipamientos de minería propios. Para el período finalizado el 31 de diciembre de 2023, toda la piedra caliza de la empresa se obtuvo de sus propias canteras.

Las reservas de piedra caliza están ubicadas en las cercanías de las plantas de producción. Loma es titular de y opera en forma exclusiva 5 canteras a cielo abierto, desde las cuales extrae piedra caliza eficientemente debido a la proximidad de los depósitos a la superficie y a la alta calidad de la piedra que se encuentra en las minas. Loma cuenta con un total de reservas de piedra caliza de aproximadamente 1.074,7 millones de toneladas, las cuales deberían ser suficientes para abastecer a Loma Negra durante aproximadamente 146 años de producción de cemento, al ritmo de consumo de 2023.

El siguiente cuadro muestra el total de reservas de piedra caliza y áridos graníticos, comprobadas y probables, por región geográfica al 31 de diciembre de 2023:

🔌 Fuentes de energía y la sustentabilidad

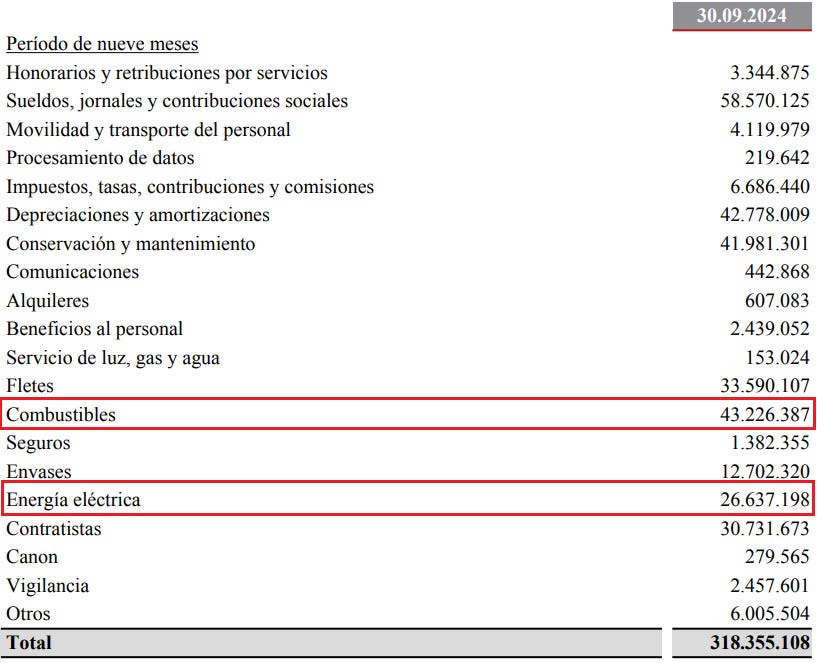

La energía térmica es la fuente de energía más utilizada en las operaciones de Loma Negra (representó el 16% del costo total de ventas en 2023), e incluye gas natural (la más significativa), fuel oil, carbón mineral y coque de petróleo. Por otro lado, la energía eléctrica es uno de los principales determinantes de la estructura de costos (8% del costo total de ventas en 2023), debido a que es una de las fuentes más costosas que utiliza la empresa.

La producción de cemento requiere un uso intensivo de energía, por lo que la optimización de estos recursos representa una prioridad para la empresa. En este sentido, las iniciativas de Loma están orientadas a mejorar los indicadores como la eficiencia de los hornos, la confiabilidad de los molinos, el factor de clinker, la utilización de combustibles alternativos y los niveles de emisiones, entre otros.

Loma también tiene una serie de proyectos en curso para seguir reduciendo la relación clinker-cemento, objetivo que se logra fundamentalmente remplazando el clinker por otros materiales como escoria, residuo de otra industria o puzolana, generando un mayor rendimiento del producto en forma más responsable desde el punto de vista ambiental y con un menor costo de producción, contribuyendo así a la reducción de la huella de carbono.

En igual sentido, dentro de su segmento de hormigón, Loma también ha desarrollado el uso de productos de alto rendimiento lo cual le ha permitido reducir el impacto ambiental de sus productos.

🔁 El coprocesamiento como combustible alternativo

El proceso productivo tiene una alta demanda energética: por cada tonelada de cemento se necesita, en promedio, 107 kWh de energía eléctrica y 0,6 Gcal de energía térmica, especialmente en la etapa de calcinación. Para atender este requerimiento de manera ambientalmente segura y responsable, Loma implementa el coprocesamiento, una técnica que permite transformar residuos propios derivados de otras industrias o generados por la comunidad en materias primas y combustibles alternativos que se utilizan en la elaboración de cemento. El coprocesamiento de residuos promueve la economía circular y reduce las emisiones de gases de efecto invernadero en varios aspectos, evita el enterramiento de residuos, minimiza su incineración y reemplaza combustibles fósiles con mayores emisiones, además de contribuir a la reducción de los costos. La energía utilizada en el proceso de producción proveniente del coprocesamiento de residuos representó el 2,2%, 2,1% y 3,1% del consumo de energía térmica total en los años 2023, 2022 y 2021, respectivamente.

Se espera que el creciente uso del coprocesamiento como reemplazo de combustibles fósiles sumado al uso cada vez mayor de energía verde reducirán los costos de energía térmica y eléctrica, los cuales, en conjunto, constituyen los principales determinantes de la estructura de costos de Loma Negra, representando en conjunto el 24% del costo de ventas total para el ejercicio finalizado el 31 de diciembre de 2023.

🟢 Contratos de suministro de energía renovable

En 2016, Loma celebró un contrato a 20 años con Genneia para el suministro de energía eólica a partir del 1 de enero de 2018, con el fin de dar cumplimiento a las obligaciones impuestas por la Leyes 26.190 y 27.191, cuyo objetivo principal es reducir el uso de combustible fósil incrementando el uso de energía renovable. Asimismo, en 2018 también celebró un contrato por 20 años con Aluar para el suministro de energía eólica a partir del 1 de febrero de 2019.

Es notable destacar que en 2023 Loma Negra cubrió un 36% de sus requerimientos de energía eléctrica con fuentes de energía renovables, superando el porcentaje establecido en la Ley Nº 27.191.

📝 Reconocimiento de ingresos

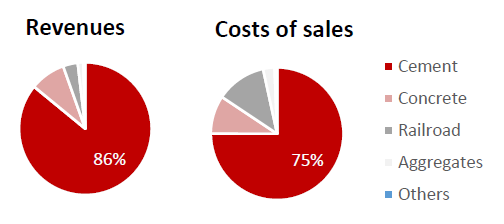

El 86% de los ingresos totales de Loma Negra provienen de la venta de cemento. El cemento, a su vez, representa aproximadamente el 75% de los costos de producción anuales de Loma Negra.

Loma Negra reporta sus resultados financieros en los siguientes segmentos:

📌 Cemento, cemento de albañilería y cal

Incluye los ingresos provenientes de las ventas de cemento, cemento de albañilería y cal, desde la obtención de las materias primas en las canteras, pasando por el proceso de elaboración del clinker y cal viva hasta su posterior molienda con determinados agregados para la obtención del cemento, cemento de albañilería y cal.

📌 Hormigón

Incluye los ingresos proveniente de ventas generadas a partir de la producción y venta de hormigón elaborado, así como la entrega del producto en obra y, dependiendo de las circunstancias, su bombeo hasta el lugar de destino. Loma participa en este mercado bajo la marca Lomax, con operaciones en los dos mercados de hormigón más importantes de Argentina: la ciudad de Buenos Aires y el AMBA y la ciudad de Rosario.

📌 Agregados

Aquí se incluyen los resultados provenientes del negocio de agregados, desde la obtención de la piedra hasta su trituración.

📌 Ferroviario

Incluye los ingresos generados por la prestación del servicio de transporte ferroviario a otras empresas de transporte y/o logística.

📌 Otros

Incluye los resultados del negocio de tratamiento y reciclado de residuos industriales para su utilización como combustible.

🌐 Canales de venta y diversificación de clientes

Loma comercializa sus productos a distribuidores mayoristas, productores de hormigón y clientes industriales. A lo largo de los años, la empresa se ha esmerado en desarrollar una red de pequeños y medianos distribuidores en toda la Argentina responsables de casi dos tercios de sus ventas y con quienes cultiva su relación a través de una amplia gama de programas de fidelización.

A finales de 2021 Loma contaba con más de 1.100 clientes, siendo la mayoría pequeños y medianos distribuidores en todo el país. En 2023, el 59% de las ventas totales de cemento fueron realizadas directamente a distribuidores, 28% a productores de hormigón, 7% a clientes industriales y 6% a compañías de construcción y otras. Aproximadamente el 51% del portfolio de clientes —que representan más del 75% de los despachos de cemento totales— opera bajo relaciones de exclusividad a largo plazo.

Diversificación de clientes

Ninguno de los clientes representa más del 5% de los ingresos anuales, mientras que los 20 principales clientes representaron aproximadamente el 37% del volumen de cemento total vendido en 2023.

🌍 Ingresos por región

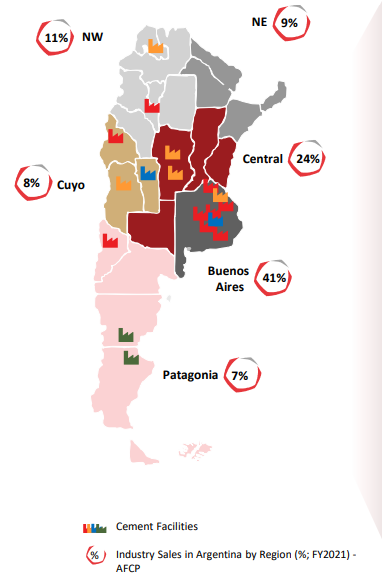

Loma ha elaborado una base de clientes diversificada a nivel geográfico. Para finales de 2021, el 65% de la facturación provenía de la región central y la provincia de Buenos Aires —donde Loma tiene concentradas la mayor parte de sus plantas—, pero también se destaca la región Cuyo (8% de las ventas), Noroeste (11%), Noreste (9%) y la Patagonia (7%).

👨🏫 ¿Necesitás asesoramiento financiero?

✅ Soy Idóneo en Mercado de Capitales y estoy matriculado ante la Comisión Nacional de Valores (Matrícula AP CNV N° 1828).

💻 Si tenés cuenta en Invertironline (IOL), Balanz Capital o INVIU y te gustaría tenerme como tu asesor, contactame mediante el botón a continuación para comentarte cómo es el proceso de vinculación. Si aún no tenés cuenta, podés registrarte mediante los links que te dejo más abajo.

💰 Mis honorarios están determinados por una parte de la comisión que cobra el agente de bolsa por operar, la cual se mantiene constante.👨🏫 Abrí tu cuenta de inversión 👇

🚨 Factores de riesgo

➡️ Riesgos relacionados con Argentina

⚪️ El crecimiento y estabilidad de Argentina podrían no ser sostenibles. La economía argentina ha experimentado niveles de volatilidad considerables en las últimas décadas, con períodos de bajo o nulo crecimiento, niveles de precios altos y variables y devaluación de la moneda. Estos efectos han ido empeorando en los últimos años al punto de que hoy el país está catalogado como una economía de frontera. En consecuencia, el desempeño futuro de Loma Negra podría verse afectado en distinta medida por acontecimientos económicos y políticos y otros hechos significativos que afectan la economía argentina tales como aumento y controles de precios, controles cambiarios, fluctuaciones del tipo de cambio y de las tasas de interés, políticas de gasto público e inversión, aumentos de impuestos nacionales, provinciales o municipales y otras iniciativas regulatorias que aumentan la intervención del Estado en la actividad económica, así como disturbios civiles y problemas de inseguridad local.

⚪️ Los altos niveles de inflación podrían afectar de manera adversa la economía argentina y el negocio de Loma Negra. Históricamente, la inflación ha socavado materialmente la economía Argentina, con un Estado Nacional que no ha tenido la capacidad ni la voluntad de crear condiciones para el crecimiento económico a largo plazo. En los últimos años, las altas y crecientes tasas de inflación del país han afectado la competitividad externa, incrementando la desigualdad social y económica, lo que ha impactado negativamente en el empleo, el consumo y el nivel de actividad. La inflación ha contribuido a un aumento significativo de los costos de operación, en particular los costos laborales. También ha reducido sistemáticamente el poder adquisitivo de la población, aumentando así el riesgo de un menor nivel de consumo de los productos comercializados por Loma Negra.

⚪️ Las fluctuaciones del tipo de cambio podrían tener efectos muy adversos sobre los costos de la energía utilizada y los pasivos de la empresa. Argentina tiene un historial de elevada volatilidad cambiaria, incluyendo devaluaciones bruscas e imprevistas, controles estrictos de capitales y graves restricciones al comercio exterior. La devaluación genera más inflación y reduce significativamente los salarios reales, poniendo presión sobre Loma Negra cuyas operaciones dependen de la demanda del mercado interno. No se debe olvidar que Loma Negra factura el 100% de sus ingresos en pesos argentinos.

Entre los efectos negativos que tienen las devaluaciones sobre el negocio de Loma Negra se encuentran:

—> Menor capacidad para pagar la deuda denominada en dólares, donde la empresa está obligada a realizar pagos de capital e intereses en dicha moneda. Cuando se devalúa, los intereses a pagar aumentan en pesos lo cual afecta negativamente el resultado financiero. Además, el monto total de la deuda en dólares aumenta en pesos, incrementando también el pasivo total y las obligaciones de la deuda en dicha moneda.

—> Los precios de la energía térmica y eléctrica utilizada en el proceso productivo así como los costos de envases están principalmente denominados en o ligados al dólar, por lo que una devaluación podría incrementar significativamente los costos relacionados a estos productos y servicios (que tienen un peso importante en la estructura de costos de producción de cemento de la empresa).

De forma opuesta, la apreciación del peso respecto al dólar tiene el efecto contrario a los mencionados.

Para contrarrestar parcialmente los riesgos de devaluación de la moneda, Loma celebra eventualmente contratos de derivados.

⚪️ Las medidas adoptadas por el Gobierno, así como presiones de sectores sindicales, podrían requerir aumentos salariales o beneficios adicionales, lo cual podría incrementar los costos operativos de Loma. En el pasado, el Gobierno Nacional ha sancionado leyes y reglamentaciones obligando a las empresas del sector privado a mantener ciertos niveles salariales y brindar beneficios adicionales a sus empleados. Si como resultado de dichas medidas los salarios superaran la inflación y/o la devaluación, podría resultar en costos adicionales y en la reducción de los márgenes de beneficio de Loma Negra.

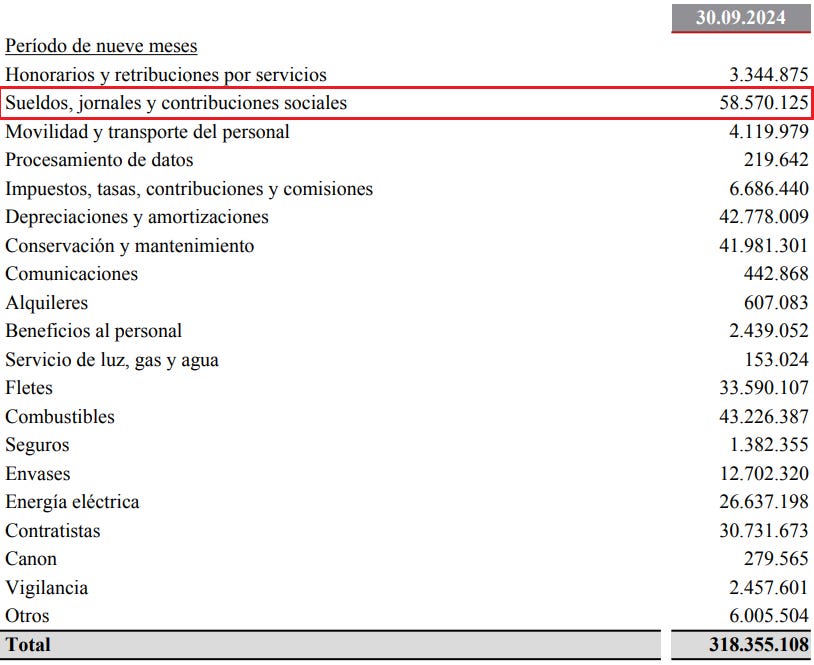

En el acumulado de 9 meses de 2024, los costos laborales (sueldos, jornales y contribuciones sociales) explicaron el 18,4% de los costos totales de producción de cemento de Loma Negra.

⚪️ La economía argentina puede verse seriamente afectada por los desarrollos económicos de otros mercados y por los efectos “contagio” más generalizados, lo que podría tener un efecto sustancial adverso en el crecimiento económico. Una caída significativa en el crecimiento económico de cualquiera de los principales socios comerciales de Argentina como por ejemplo Brasil, podría tener un impacto sustancial en la balanza comercial y afectar adversamente el crecimiento económico del país. La economía argentina también puede verse afectada por las condiciones de economías desarrolladas, como por ejemplo la de Estados Unidos, que son importantes socios comerciales o tienen influencia sobre los ciclos económicos mundiales y sobre la evolución a corto plazo de los precios de las materias primas. Si las tasas de interés aumentan significativamente en estas economías, incluido Estados Unidos, a Argentina y a sus socios comerciales, como Brasil, podría resultarles más difícil y costoso obtener préstamos y refinanciar la deuda existente, lo que podría afectar negativamente al crecimiento económico.

⚪️ Los eventos que afectan a las filiales del accionista mayoritario indirecto (Mover Participações S.A.), incluso con respecto a la participación de una de sus filiales en la denominada investigación de la Operación Lava-Jato en Brasil, pueden tener un efecto adverso importante en la reputación y en los resultados de Loma Negra. Construções e Comércio Camargo Corrêa S.A. (“CCCC”), una filial de construcción e ingeniería de Mover Participações S.A. (antes llamada Camargo Corrêa S.A.) y algunos de sus antiguos directivos y empleados han sido objeto de una investigación de la Policía Federal brasileña denominada Operación Lava Jato, que es una investigación sobre denuncias generalizadas de corrupción, incluida la empresa nacional de petróleo “Petrobras S.A.”, controlada por el gobierno federal brasileño, en la que algunos de sus empleados aceptaron sobornos de varias empresas de construcción, incluida CCCC. En relación con la investigación de la Operación Lava Jato y las exhaustivas investigaciones internas emprendidas por CCCC con la asistencia de expertos externos, CCCC y algunos de sus antiguos directivos y empleados celebraron acuerdos de indulgencia y negociación de clemencia con las autoridades brasileñas en virtud de los cuales admitieron haber cometido violaciones de las leyes antimonopolio y anticorrupción de Brasil y acordaron pagar una indemnización por un total de más de R$1,4 billones de reales brasileños, que incluía multas y otras indemnizaciones, y se comprometieron a seguir cooperando con las autoridades brasileñas. Además, CCCC sigue realizando investigaciones internas de manera continua en relación con su cumplimiento de las leyes anticorrupción. La noticia de la Operación Lava Jato también tuvo repercusiones en otros países de América Latina en los que opera CCCC además de Brasil, entre ellos Perú, Argentina y Venezuela. Según algunos medios de comunicación, en esos países se están llevando a cabo investigaciones gubernamentales por supuestos actos de corrupción que involucran a empresas constructoras brasileñas. La dirección de CCCC ha llevado a cabo investigaciones internas con la ayuda de expertos externos y, hasta la fecha, no han identificado pruebas de ningún acto ilícito realizado por CCCC en esos países. Cualquier violación adicional de las leyes anticorrupción y/o antimonopolio que involucre a CCCC puede resultar en multas adicionales y/u obligaciones de indemnización. Además, cualquier evento o acontecimiento adverso adicional podría tener un impacto adverso importante en CCCC y el portfolio de inversiones de Mover Participações, lo cual podría generarle a Loma Negra daños de reputación. Además, aunque Loma ha sido informada por Mover Participações y sus asesores de que CCCC debe ser la única responsable de cualquier violación por parte de CCCC de las leyes antimonopolio y/o anticorrupción, no se puede asegurar que las filiales de CCCC no sean también responsables de dichas violaciones de la ley.

➡️ Riesgos relacionados con Loma Negra

⚪️ La industria del cemento es inherentemente cíclica y sensible a los cambios en la oferta y demanda, las cuales a su vez se ven afectadas por hechos políticos y económicos, tanto a nivel local como internacional.

—> Un decrecimiento o freno en la actividad económica podría tener como resultado una disminución de los despachos de cemento de Loma Negra, afectando de manera adversa los resultados.

—> Por otro lado, si la demanda cae Loma podría verse obligada a reducir los precios debido a la presión de la competencia para mantener su participación en el mercado, afectando el margen de ganancias. El cemento está sujeto a fluctuaciones de precios como resultado de la capacidad de producción, los inventarios, la disponibilidad de sustitutos y otros factores relacionados como el nivel de actividad en el mercado de la construcción de viviendas y, en algunos casos, la intervención del Estado.

⚪️ La energía representa una porción significativa de los costos totales de producción del cemento, por lo que su aumento podría afectar las operaciones. Como vimos, Loma consume grandes cantidades de energía en su proceso de producción de cemento, la cual está denominada en dólares, por lo que una devaluación de la moneda aumentaría los costos de la energía utilizada, afectando los márgenes de beneficio. Por otra parte, el abastecimiento de una parte significativa del total de las necesidades de energía de Loma depende de terceros.

En el acumulado de 9 meses de 2024, los costos de energía térmica y electricidad representaron en conjunto el 21,9% de los costos totales de producción de cemento de Loma Negra.

⚪️ Loma Negra está sujeta al posible ingreso de competidores locales e internacionales, lo que podría disminuir su participación en el mercado. El mercado del cemento en la Argentina es competitivo y actualmente es abastecido por cuatro empresas que juntas proveen todo el cemento que se consume en el país. En la industria cementera, la ubicación de una planta de producción tiende a limitar el mercado que una planta puede abastecer ya que los costos de transporte son altos, lo que reduce los márgenes de ganancia. Si bien históricamente Loma ha sido un participante relevante con presencia en todas las regiones de Argentina, la competencia podría intensificarse si otros participantes deciden ingresar al mercado.

Por otra parte, Loma podría enfrentar una mayor competencia de otros fabricantes de cemento si éstos decidieran aumentar su capacidad instalada existente en la producción y/o distribución de cemento. De hecho, de acuerdo con información pública disponible, Holcim Argentina expandió su planta “Malagueño” localizada en la provincia de Córdoba, mientras que Cementos Avellaneda realizó una expansión similar en la planta “El Gigante” en la provincia de San Luis, la que finalizó a fines de 2020 y ya se encuentra operativa. Loma también enfrenta la posibilidad de competencia como consecuencia del ingreso al mercado de clinker importado, cemento u otros materiales tales como escoria o productos de fabricantes del exterior, cuyos actores podrían tener recursos financieros mayores a los de Loma.

Si bien este es un punto a tener en cuenta, no considero que represente una amenaza importante para el negocio de Loma Negra, principalmente dada la relación costo de transporte/precio del bien transportado, y lo dificultoso que resulta obtener una aprobación para explotar nuevas canteras por cuestiones medioambientales.

Por el lado de las importaciones tampoco creo que represente una amenaza dada la relación recién mencionada del costo de transporte. De hecho, como veremos más adelante, las importaciones han representado históricamente porcentajes extremadamente bajos respecto al total de despachos de cemento a nivel nacional.

⚪️ Los cambios en el costo o en la disponibilidad de materias primas provistas por terceros podrían afectar en forma adversa el negocio. Loma Negra usa determinadas materias primas en la producción de cemento que obtiene de otros proveedores tal como escoria, mineral de hierro, laminillo, arcilla, arena, yeso y puzolana. Los costos en concepto de materias primas suministradas por terceros como porcentaje de su costo total de ventas fueron aproximadamente del 17,9%, 14,8% y 10,5% en 2023, 2022 y 2021, respectivamente. Si los proveedores existentes cesaran sus operaciones o redujeran o eliminaran la producción de estos subproductos, los costos de obtención de estos materiales podrían aumentar significativamente o podrían obligar a Loma Negra a buscar fuentes de abastecimiento alternativas para estos materiales, lo cual podría tener un efecto significativo adverso sobre el negocio.

⚪️ El cambio climático y la legislación o los reglamentos sobre el cambio climático pueden afectar negativamente a Loma Negra. El proceso de fabricación del cemento requiere la combustión de grandes cantidades de combustible y genera dióxido de carbono (CO2) como subproducto del proceso de calcinación. Por lo tanto, los esfuerzos para hacer frente al cambio climático a través de leyes y reglamentos federales, estatales, regionales, de la Unión Europea e internacionales que exigen la reducción de los gases de efecto invernadero pueden crear riesgos económicos e incertidumbre y afectar el negocio de Loma Negra.

⚪️ Las reglamentaciones en materia de protección del medio ambiente, higiene y seguridad podrían afectar en forma adversa. Los contaminantes generados por la producción de cemento son principalmente polvo y emisiones de gas provenientes del uso de combustibles fósiles. Las operaciones generalmente involucran el uso, manejo, eliminación y descarga de materiales peligrosos al ambiente y el uso de recursos naturales. La mayoría de las operaciones de Loma Negra están sujetas a exhaustivas reglamentaciones en materia de protección del medio ambiente, higiene y seguridad. Argentina sanciona leyes relativas a las emisiones de gas y la calidad del aire tanto a nivel nacional como provincial. Loma Negra debe obtener permisos y licencias de autoridades gubernamentales en relación con muchos aspectos de sus operaciones, y debe comprar e instalar un costoso equipo de control de la contaminación o realizar cambios operativos para limitar los impactos reales o potenciales en cuanto al ambiente, higiene y seguridad de sus operaciones sobre el ambiente y sus empleados.

Por otro lado, la empresa podría ser objeto de sanciones administrativas o penales, incluidas advertencias, multas y órdenes de clausura debido al incumplimiento de estas reglamentaciones ambientales, las que, entre otras cosas, limitan o prohíben las emisiones o derrames de sustancias tóxicas por parte de la empresa en relación con sus operaciones. Loma también podría estar obligada a modificar o retroalimentar sus plantas con un costo importante a fin de cumplir con las normas en materia de eliminación de desechos y emisiones. La empresa está sujeta a inspección por parte de los organismos ambientales en las distintas jurisdicciones en las que opera, las cuales podrían imponer multas, restricciones sobre sus operaciones u otras sanciones. Asimismo, la empresa está sujeta a leyes ambientales que pueden requerir que incurra en costos significativos a fin de mitigar cualquier daño que un proyecto podría causar sobre el ambiente, costos que podrían tener un impacto adverso sobre la viabilidad o rentabilidad estimada de los proyectos que la empresa pretende implementar. Además, cualquier daño causado al medio ambiente puede obligar a la empresa a pagar una indemnización por daños y perjuicios.

En la actualidad el mundo se enfrenta a un grave desafío en materia de cambio climático, energía y medio ambiente, y estos desafíos afectan a grandes industrias globales que no tienen buenos sustitutos, siendo una de estas la industria del cemento. A nivel mundial, el sector produce más de 4 billones de toneladas de cemento portland al año, material clave del hormigón y responsable de la mayor parte de su huella global de CO2.

En 2002, las emisiones provenientes de la producción de cemento a nivel mundial representaban 1.4 billones de toneladas (1.2 billones de toneladas métricas) de CO2. Según un reporte elaborado por el científico Robbie Andrew para el Centro para la Investigación Climática Internacional (CICERO) y el Proyecto Global de Carbono, estimó que para 2021 el nivel de emisiones se había más que duplicado alcanzando las 2.9 billones de toneladas, representando más del 7% de toda la emisión a nivel mundial.

⚪️ La introducción de sustitutos del cemento y el desarrollo de nuevas técnicas de construcción podrían tener un efecto adverso sobre Loma Negra. Los materiales tales como el plástico, aluminio, cerámica, vidrio, madera y acero pueden utilizarse en la construcción como sustituto del cemento. Asimismo, otras técnicas de construcción como el uso de paneles de yeso y la integración de nuevas tecnologías en la industria como la impresión 3D, las minifábricas y las plantas móviles, así como los cambios en las preferencias de vivienda, podrían disminuir la demanda de cemento y hormigón. Además, es posible que en el futuro se realicen investigaciones dirigidas a desarrollar nuevas técnicas de construcción y materiales modernos que podrían reducir la demanda y los precios de los productos que comercializa Loma. El uso de sustitutos del cemento como el concreto reciclado y el asfalto, cuyo uso está aumentando progresivamente en varios de los mercados donde opera Loma (particularmente en los mercados urbanos), podría causar una reducción significativa en la demanda y en los precios del cemento, generando un efecto adverso sobre el negocio.

🛡 Ventajas competitivas de Loma Negra

✅ El elevado peso del cemento en relación a su valor unitario hace que el transporte a largas distancias sea económicamente inviable. Esto no solamente protege a Loma frente a nuevos competidores si no también frente a la importación de cemento desde el exterior (ver tabla). Esta es una de las principales razones que explican el porqué las productoras de cemento tienden a concentrarse en las cercanías de sus clientes.

El siguiente cuadro extraído de AFCP muestra que la importación de cemento alcanzó las 3.457 toneladas en el acumulado de 9 meses de 2024, representando apenas el 0,05% del total de despachos a nivel nacional en el mismo período (6.959.849 toneladas). El promedio histórico de las importaciones de los últimos 20 años se ubica en torno al 1% del total.

❌ Dificultad en la obtención de nuevos permisos. La ubicación de las plantas y canteras así como el nivel de reservas de piedra caliza representan una importante ventaja competitiva respecto a los competidores actuales y respecto a posibles nuevos participantes del mercado, que eventualmente enfrentarían dificultades no solo en cuanto a la obtención de nuevas reservas comercialmente viables sino también en cuanto a lo referido a las licencias y permisos que serían necesarios para operar dichas canteras, algo muy difícil de lograr por una cuestión medioambiental. Es tan complejo obtener estos permisos que muchas veces las cementeras deciden directamente adquirir a otros competidores en lugar de explorar nuevas reservas.

▶️ Estructura de costos competitiva. Loma es propietaria de grandes canteras de piedra caliza situadas estratégicamente en las cercanías de sus plantas lo que reduce la necesidad de transportar la materia prima a grandes distancias, achicando los costos operativos. Por otro lado, su red de transporte de carga ferroviaria estratégicamente ubicada que une 5 plantas con el centro de distribución LomaSer que abastece sobre todo al AMBA (~41% del consumo interno de cemento en el país), contribuyen significativamente a una estructura de costos eficiente y altamente competitiva. Adicionalmente, la naturaleza de capital intensivo del proceso de producción de cemento así como el tiempo y dinero considerable necesario para construir una nueva planta constituyen una barrera para la entrada de nuevos participantes.

🏆 Competidores de Loma Negra en Argentina

La industria del cemento local goza de características oligopólicas, es decir, es controlada por apenas un puñado de empresas que acaparan la totalidad del mercado, lo cual dificulta que nuevos participantes ingresen a competir.

Market share en el mercado de cemento

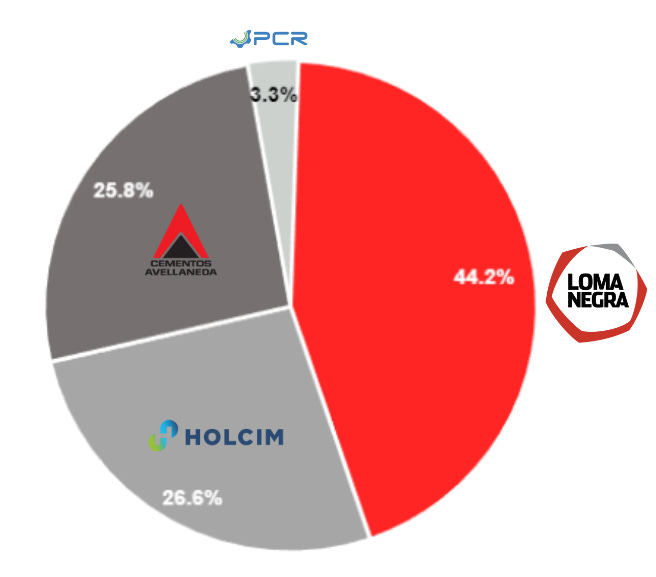

Loma Negra lidera los despachos de cementos de Argentina con una participación de mercado del 44,2% en términos de volumen de ventas, de acuerdo con la AFCP. Sus competidores inmediatos con Holcim, del grupo francés Lafarge, con el 26,6%, Cementos Avellaneda, también de Lafarge, con el 25,8%, y Petroquímica Comodoro Rivadavia (PCR) con el 3,3%.

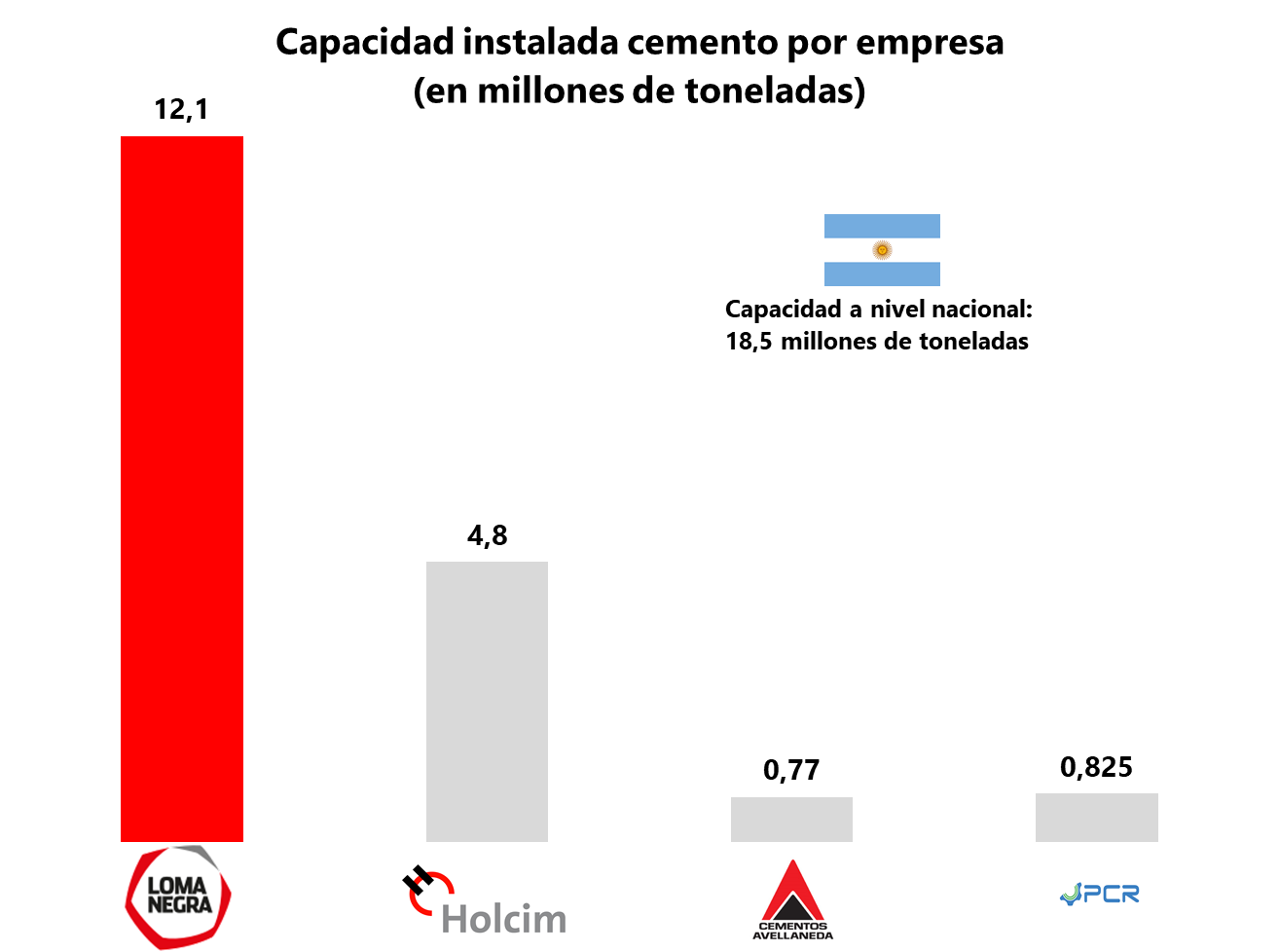

Por otro lado, Loma Negra ostenta la mayor capacidad instalada de producción de cemento con 12,1 millones de toneladas, por encima de Holcim (4,8 millones), Cementos Avellaneda (0,77 millones) y PCR (0,825 millones).

Market share en el mercado de hormigón

Loma participa en los mercados de hormigón más importantes de Argentina como lo son la ciudad de Buenos Aires (CABA), el AMBA y la ciudad de Rosario. Lo hace a través de la marca “Lomax”, pero también mediante el concepto de Nueva Propuesta de Valor (“NPV”). El NPV es un grupo de grandes y medianas empresas de hormigón seleccionadas que han sido clientes leales y exclusivos de Loma Negra durante muchos años, con los cuales la empresa ha celebrado contratos con 14 de estas compañías a efectos de mantenerlas en un proceso operativo de mejora continua. Dichos contratos contienen cláusulas en materia de lealtad y compromiso de abastecimiento. Teniendo en cuenta el NPV, el market share de Loma Negra en el mercado del hormigón asciende al 57,9%.

✅ Aspectos positivos al análisis

🛡 Loma Negra lidera la industria del cemento en Argentina con casi 100 años de historia

Loma es la única cementera con cobertura nacional con plantas distribuidas en todo el país, y es también la que más capacidad instalada posee a nivel nacional. Las operaciones están integradas verticalmente, permitiendo captar una mayor porción de la cadena de valor de cemento sin depender exclusivamente de terceros durante sus procesos de producción y distribución. Loma se autoabastece de piedra caliza, es propietaria de sus plantas de cemento y hormigón y opera una extensa red de logística y distribución de elevada eficiencia. La ubicación estratégica de la mayoría de sus plantas le permite estar cerca de sus clientes, canteras de piedra caliza y fuentes de abastecimiento de energía como gasoductos de gas natural, mejorando los tiempos de entrega, incrementando las eficiencias operativas y reduciendo los costos. Loma cuenta con casi 100 años de historia operando en el país, a pesar de que en el mismo período la Argentina ha atravesado las peores crisis económicas, sociales y políticas de su historia. Esto da cuenta de la resiliencia del modelo de negocio y la excelente gestión por parte de sus directivos a través de los años.

📉 Baja de la tasa de interés podría beneficiar al sector de la construcción y el resultado financiero de Loma Negra

Aunque esto forma parte de los aspectos positivos, también puede implicar un viento en contra si la tasa sube. En el mundo, la industria de la construcción y el desarrollo inmobiliario son, en general, notablemente sensibles a las variaciones de la tasa de interés dado que la adquisición/refacción de inmuebles suele estar financiado con crédito. Si bien es cierto que el tamaño del mercado crediticio en Argentina es extremadamente pequeño hoy en día (mayores detalles en apartado siguiente), debería crecer significativamente si el país logra estabilizar su economía y generar certidumbre entre los agentes. En tal escenario virtuoso, las tasas de la economía deberían ser mucho más bajas a las actuales. Esto representa un catalizador importante ya que beneficiaría notablemente al sector. Aunque parte de esa “nueva realidad” ya se dio (la nueva administración asumió en diciembre de 2023 con una tasa de política monetaria en el BCRA del 133% TNA y actualmente se ubica en 32%), no quiere decir que no pueda ser aún más baja si la inflación eventualmente se modera al dígito anual (en países de la región donde esto sucede, el promedio de tasa de política monetaria actualmente se ubica en torno al 8%). Una baja de la tasa de interés también reduciría el gasto en intereses por la deuda contraída por Loma Negra: al 30/9/24, alrededor del 23% de la deuda bruta estaba denominada en ARS —principalmente con bancos y pagarés bursátiles a corto plazo— a una TNA promedio del 44,3%. Una tasa más baja en ARS supondría mejorar el resultado financiero y aumentar el beneficio neto por acción.

Lo contrario a todo lo mencionado antes aplicaría en caso de que la tasa de interés en lugar de bajar, subiera.

💳 Reaparición del crédito hipotecario